784

|

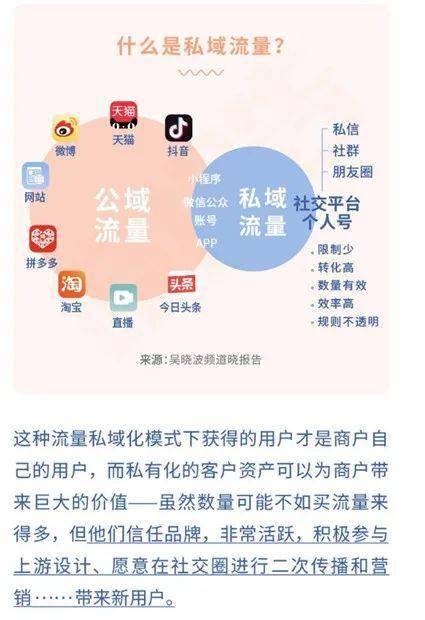

19年年中这些概念突然火了一下,一时间私域流量,社群电商、KOC等名词频繁出现,按照习惯,先问是什么,再问为什么。 首先,先看基础概念—— 1)什么是私域流量? 百度百科说:私域流量是相对于公域流量来说的概念,简单来说是指是不用付费,可以在任意时间,任意频次,直接触达到用户的渠道,比如自媒体、用户群、微信号等,也就是KOC(关键意见消费者)可辐射到的圈层。是一个社交电商领域的概念。 而根据吴晓波老师的《2019私域电商报告》中所定义的,企业或个体,能够进行直接沟通与管理的用户,称之为“私域流量”。

所谓的直接沟通与管理,在中国,那就是微信,微信里的私信,朋友圈,以及微信群。

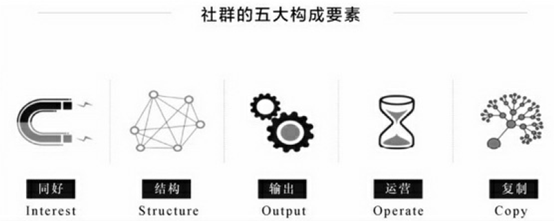

私域流量的最大特点,就是成本低,触达便捷,频次高,且反馈迅速。 另外,腾讯智慧零售运营总监薄硕桐对于私域有三个标准:第一是说整条数据(不包括交易环节)资产到底是平台的,还是商户自己的。第二是私域的成交是否要交费。第三是整个玩法和流量两部分,商户有多大把握的能力。 2)什么是社群,什么是社群电商? 广义的社群就是一群有共同目标或需求的人,在一起交流互动的模式,(在中国网上表现为微信QQ陌陌群)。而其中社群的作用就是通过线上线下的高频互动把那些本来跟企业没有任何关系的用户转化成弱关系用户,把本来是弱关系的用户转化成强关系、强链接的超级用户。 狭义的说,社群是一群有相互关系的人形成的网络,其中人和人要产生交叉的关系和深入的感情链接,才能被看做社群,并具备社群五大要素。

社群是关系链接的产物,而关系要经过媒介才能连接,媒介在进化,关系的链接方式也一直在变。从原始的线下俱乐部,到邮件,聊天室,到现在的QQ群微信群。 而在社群中,做进行电商销售,并具备一定系统性的方式,叫社群电商。

3)什么是KOC? KOC,英文全称为“Key Opinion Consumer”,即关键意见消费者,对应KOL(Key Opinion Leader,关键意见领袖)。一般指能影响自己的朋友、粉丝,产生消费行为的消费者。相比于KOL,KOC的粉丝更少,影响力更小,优势是更垂直、更便宜。 当然,之前看过一段组图,更形象有趣的说明了三者——

好,说清了三者是什么,那么,超新星计划是什么呢? 先放一张,每次在PPT里,没什么用,但是每次都坚持放上去的图:

超新星计划就是让这些KOC发展和扩大自己的私域流量,做社群电商。 为什么叫超新星计划,取自刘慈欣的一篇长篇科幻小说《超新星纪元》,讲述了超新星爆炸,导致12岁以下孩子开始统治世界的故事。同样,为什么在2018-2019年,这些概念开始被大家所认知熟悉,正是因为,公域流量,KOL,APP电商,红利逐步见顶,商家在这些域的投产比下降,当这些大人不再能很高性价比的带来销售时,私域,KOC,社群这些原先的小孩,就开始走上历史的舞台。 而让每一个平凡人,都能爆发自己的力量。是我们为什么做这件事的原因,我们希望,随着技术的进步和时代的发展,社会分工进一步细化,合作效率提升,人类的经营门槛和成本会更加降低。未来的每一个平凡人,能不受到现在供给,库存,场所的限制,都能通过自己的努力,与平台合作通过服务好自己的私域朋友,就能养活自己甚至做更多的事。

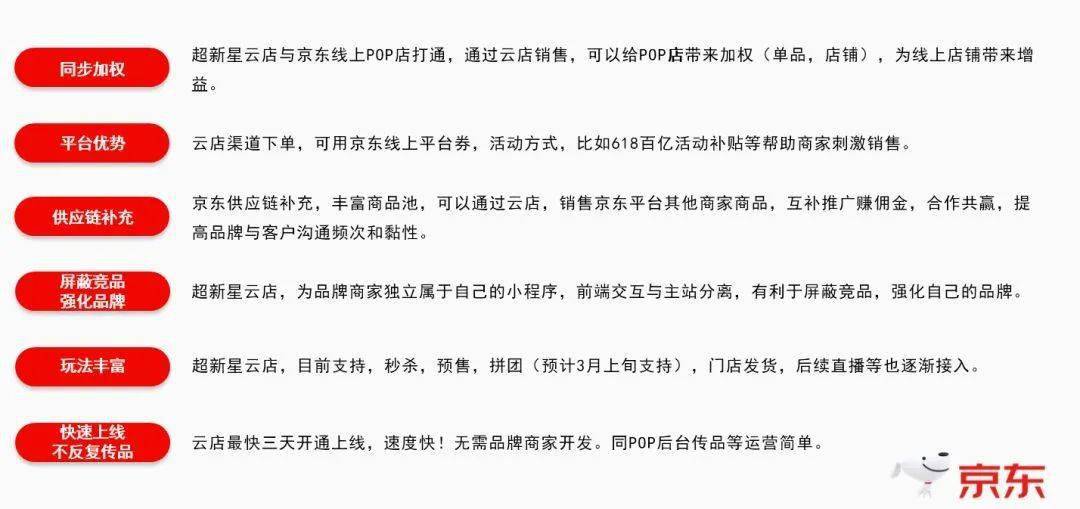

在这个过程中,我们两年里,与外部的合作伙伴一起,做了 社群,孵化扶植了一堆的外部合作伙伴小程序,也和商家一起共建了200多个 云店小程序。

或许你已经经历过这种情形:被人拉进一个名为“京东内购,xx品牌内购”的微信群里,拉你进群的可能是在京东工作的熟人、京东快递小哥或者邻居宝妈,他们在群里发一些优惠链接。如果你下了单,在京东App或微信-购物-我的订单里能查到对应订单。交易完成后,分享者获得佣金、京东平台提点、商家拿到利润。

这种由大供货商/品牌供货给小商家,小商家在微信里卖给顾客,最后商品不经小商家之手,直接由供应商/品牌方发货给买家的模式,现在叫社群电商,更早时候叫微商。 不过,不同的是,微商的主阵地,在朋友圈,品牌私域原先的主阵地,在公众号, 而超新星计划的主阵地,在社群。 这也是发展到一定阶段的结果,公众号折叠后,打开率逐渐下降,目前不到1%,微商在朋友圈日渐繁杂,唯一避免的方式是拉黑。 而社群,微信群,提供了一个中间的方案,不像朋友圈那么打扰,也不像公众号那么深藏,你可以采用“半屏蔽“的方式来不打扰自己,在有兴趣和时间的时候进行浏览。在微信域,这不是目前产出最高,却是最持久的方式。

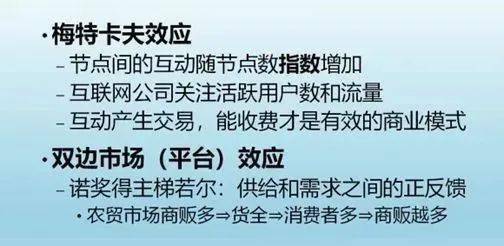

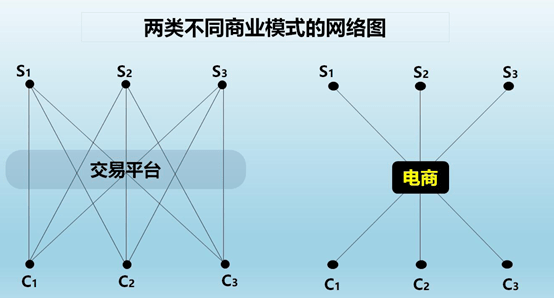

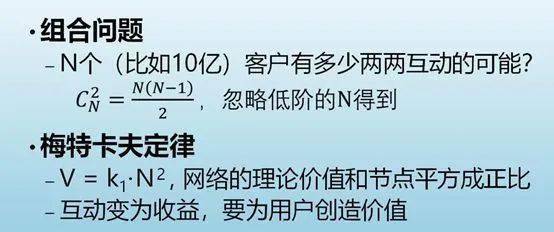

而京东做这件事的意义,在于互联网发展到今天,从双边效应,必须向梅特卡夫效应的开放发展结合。

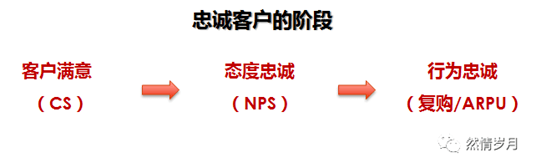

——以上三图来自几个月前许小年教授分享 《商业本质和互联网》 只有当传统电商平台,与DAU达到11亿的微信域结合,并发展出具有自身特色的社群电商模式时,所构建网络的理论价值才能和节点平方成正比,才能获得新一轮的增长。 这个模式,我们有一个贴切的比方——京东就是沃尔玛,庞大,丰富,遥远的在app里,而超新星计划的社群,是7-11,精细,少量,但是贴近在微信群里,在你的小伙伴的推荐里。 而其中模式内在的逻辑,是信赖和性价比。 关于信赖,前几天正好看了赵然哥的一篇文章:说到客户忠诚度,是个动态发展过程,从初步尝试,到认可,到习惯使用,从满意、态度忠诚最后发展为行为忠诚。通过CLLM体系把客户培养成高价值忠诚客户,是生命周期管理的核心。星巴克一般不给忠诚客户发券,而是给那些平时偶尔喝咖啡的客户发券,就是这个道理。

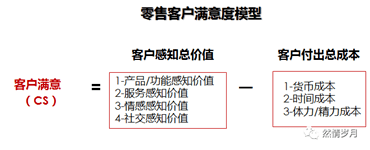

我们要实现的是价值增长,不仅仅是客户增长。新互联网模式下的客户增长模型如下图,客户的NPS是关键,也就是从消费者变为KOC进行推荐新客和引导,尤为重要。

对于零售商和品牌商来说,客户感知价值一般包括产品/功能价值和服务价值。但是实际上不仅仅如此,客户从购买的产品中还获得情感价值和社会价值,尤其是那些和情感、社交属性相关的品类和服务。

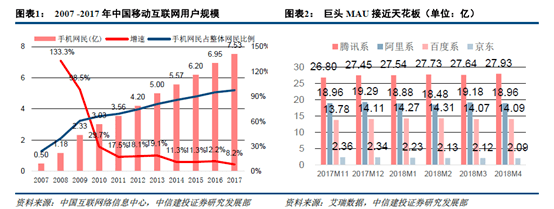

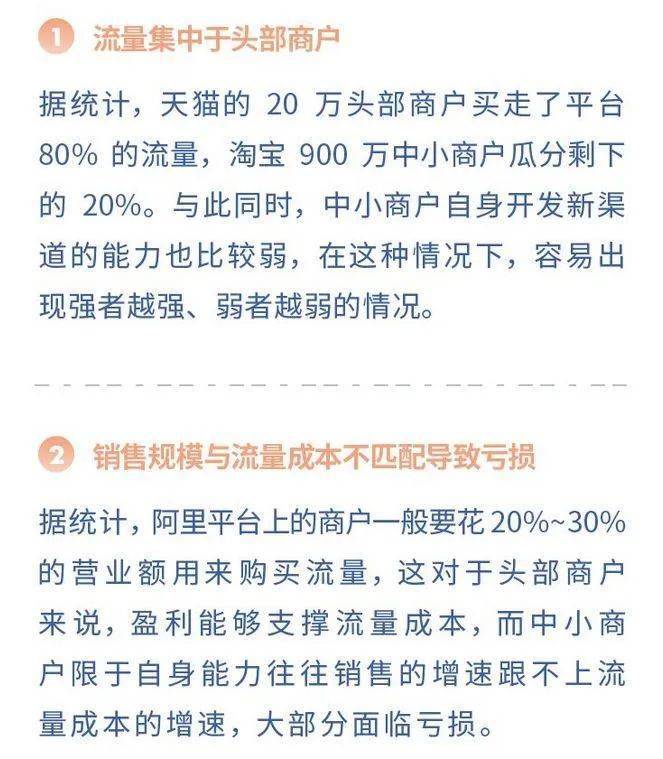

然哥的文章有很多内容,这里不在详述。 简单来说,一切基于信赖,而构建客户信赖提升的最好的方式, 就是让你的忠实用户,能够帮你宣传,还能让他赚钱。 同时,正应了那句话——物以类聚,人以群分。中心化的千篇一律的商品推广,不如千万个KOC,针对自己的小客群做筛选推荐,更加精准有效。并且,社群的问题和售后反馈效率,解决效率,也高于原始的客服。 其次,性价比: 从商家维度看,由于消费者会倾向于选购销量较高的,排名靠前的,因此公域流量逐渐向头部集中。对于腰部以下的商家来说,获客难度越来越高。其次店铺入驻需要缴纳较高的费用:保证金、软件服务年费、软件服务费。软件服务费按照其销售额一定百分比交纳,通常都在5%-8%左右。 这些的目的,之前能得到公域流量的红利,投产比对商家而言尚可。互联网发展和整合到今天,流量越来越聚焦在几大平台手上。 然而中国移动互联网用户规模自2017年增速放缓,巨头MAU接近天花板。从2017年开始,我国移动用户规模达到7.53亿人,增速下降。另一方面,腾讯系、阿里系等巨头的所有APP的MAU接近天花板。用户数量接近天花板,商家在公域上对用户的争夺越来越激烈。

商家面临获客成本升高,用户流动性加快两大痛点。而供应链透明导致的商品逐步同质化加剧了这一过程。 由于平台上商铺多达数百万,而且电商平台上通过搜索关键词来搜索商品。比如搜索“鼠标”能跳出上千件商品,由于消费者会倾向于选购销量较高的,排名靠前的,能出钱广告的,因此流量逐渐向头部集中。 对于腰部以下的商家来说,获客难度越来越高。为了提高排名,提高搜索出现率,商家就会采取亏本冲销量,或者跟电商平台购买广告。其次店铺入住平台需要缴纳三个费用:保证金、软件服务年费、软件服务费。软件服务年费根据类目的不同分为3万和6万两种,软件服务费按照其销售额一定百分比交纳软件服务费。由于平台上商铺众多,而且是以商品为搜索关键词,因此客户流动性非常大,客户忠诚度较低。比如同样搜“鼠标”,第一次可能买了一家正在亏本冲销量的商家A的鼠标,第二次搜索的时候,商家A没有促销,就可能选购商家B的商品。商家的会员管理比较弱,客户流动性大。概括来说,电商平台模式是“中心化”,客户流量在平台手中,它们掌握了流量分发的权利。

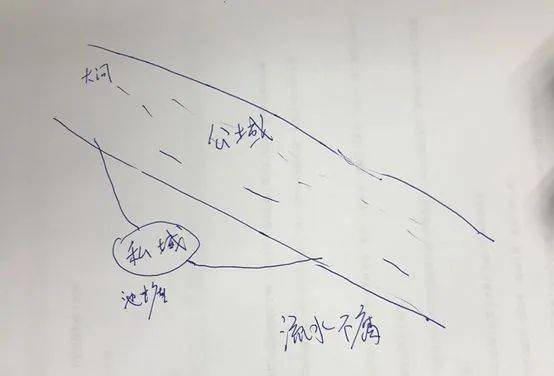

另外,虚假流量充斥:因为供需关系的不平衡,一些无良的媒介和广告商在收费流量中掺水的现象愈演愈烈,去年的50万直播观看,2订单事件。企业对网络媒体的不信任与日俱增。于是,很多企业把获取客户的流量诉求的目光投向了社群,自发的开始建立自己的社群,试图通过私域流量池的建立,一定程度的解决流量不足、流量贵和流量掺水问题。很多企业开始从注重流量获取,到现在更重视流量池的建设。 从B端店铺来看,在这种模式下,客户流量像奔腾的江水,流量虽大但是小店铺想要抓住这些流量很难,客户流动性大、忠诚度低。 而社群模式下,客户被留在一个个社群里, 就像江水里树立了很多水坝流速被降低,客户的流动性降低,而投产更高。社群电商的发展模式是去中心化的,店铺可以通过微信社交推广,可迅速获得较多用户。同时通过社交渠道持续经营消费者,提高客户粘性。

画画水平差,见谅。 流水不腐,户枢不蠹。私域和公域的结合,才是商家的持久之道。 也是京东的持久之道。 因为京东做社群再自然不过,而且,早在14年合并易迅,接受微信投资时,就应该做了。 借用虎嗅之前对我们的专访文案——回看阿里京东竞争最激烈的2015年到2017年,阿里最为关键的招数就是通过二选一以及赔钱做天猫超市,阻击京东做女装和快消品,这样让京东客户结构保持以高价值男性为主。 2017年数据,京东男性用户占比为59.18%,女性用户占比为40.82%。一线城市用户占比为40.83%,二三线城市占比为51.23%,四线及以下仅为8%。 而社群场景,通过推手们在群内的分享和朋友圈轰炸,天然适合容易产生冲动性购物的女性用户,适合客单不高的食品、服饰、快消品等品类。从C端消费者来看,平台模式和社群模式适用于不同类型的商品。比如服装类、美食类等某些很难用几个关键词描述的一件商品,海量搜索效果并不一定好。比如搜索“西服”可能会搜到几万件,而消费者通常会喜欢某一种品牌或某家店铺的风格,会经常去这家店铺,从而建立起用户忠诚度,适合社群模式。但有些产品,比如3C 产品,不同店铺卖得可能都是iPhone,而消费者更倾向于选择平台搜索商品,从而实现价格的货比三家。

经过一年多发展,超新星计划用户60%+为女性,用户画像为高中及本科学历的中青年女性。排名前几的商品品类为食品、家居、内衣。无论是用户还是品类,与主站迥然不同,补充作用明显。 而微信场景天然适合下沉市场。 42章经的曲凯曾问有赞创始人白鸦对社交电商的看法,当时白鸦说如果五年以后人们 复盘近几年的互联网,有两件大事是一定要提的:第一个是 vivo 和 OPPO 的销量超过了小米;第二个是微信红包,让拿到 vivo 和 OPPO 的人手机里都有钱了。这两点,其实打通了四五六线城镇青年及中老年人群的信息流和资金流,让没有在网上购物习惯的下沉用户提供条件。超新星计划用户一线城市只占26%,二线及以下占74%,其中六线城市占比达到18%。 京东具有做社群电商的优势。 在社群里卖货最难的是如何取得用户信任。不同于拼多多的社交分享,是消费者基于商品需求自发分享链接。在社群里卖货的推手就等同于商场里的导购,具有利益关系,熟人背书变弱。 这时候,用户决定是否下单,并产生对推手的信任不断复购,就取决于商品本身及其背后的供应链。如上文所说,京东社群的商品来自京东,并在主站能查到对应订单。有京东货源做背书,用户接受度高。

当然,进入深水区你就一定要比供应链能力,这是一个长跑,在这,京东也有供应链丰富度,可靠性,以及物流的优势。 超新星计划一个模式是社群,另一个模式,叫云店。 在2016年时,我们在做线下店,我们就发现,线下门店的地理属性非常强,选址是成功的一半,属于“坐商”。当下雨的时候,销量大幅下跌,于是我们就拉群卖货,当时没有系统,就口述或发二维码。后来有一次靠链接追踪,活动靠10多个群的互相传播,居然产生了562万的销售,这让我们开始折折腾腾的开始做这件事。 其实好处显而易见,客户社群化后,让门店变成“行商”,可以节约很多地推和广告成本,群里聊天可产生交易。不再依赖线下三宝:海报,传单,易拉宝。并且,过程数据可以看到交易数据漏斗,知道会员数字化之后产生的效果。” 门店会员社群化后,可以通过颗粒化更加细致的服务来满足3-5公里内的用户,更方便地实现到家、拼团及裂变玩法,复购率的提升也将是倍速的。用户满意可以及时分享,不满意也可以及时投诉。

社群看中的不是一次性交易,而是持续复购。社群看中的不是一件产品而是一站式系统解决方案。原来在企业眼里客户是用来赚钱的,所以很多企业与客户是一次性的交易关系,后来企业发现只有跟客户深度接触运营,才可能有复购和口碑裂变。 并且,只有当私域的玩法和公域结合,利用公域的丰富供应链,和公域的互补性,互相补充促进,才能让水流动起来,才能增强在私域的客户黏性和满意度。这也是京东的深层优势。 从企业的经营角度看,无非成本,效率,体验三个核心。私域,社群,KOC,是在大环境发展下的必然产物,因为在这个阶段,社群电商的投产,无疑是合适的。

当然,我们也看到,超新星计划的社群电商还没有做到完备,还处于小荷才露尖尖角的阶段,还任重而道远。 未来,企业微信,直播,拼团,内购,物流,还有太多事情等着我们去做。群主、内容、互动、利益,这是社群四要素,如何做到极致简化而实现批量复制是关键。 所幸,至少这个模式已经被逐步认可,不会像直播一样,等到疫情了,才发现我们在裸泳。 今天说得比较浅,打算后期逐步丰富这个系列,朝花夕拾,可能会有的包括: 从商家角度看私域运营 品牌公域与私域的结合——超新星云店 社群怎么样才能不“死” 在社群中实践裂变及增长黑客 疫情期间的老爷车,超新星云店的这一个月 最后,以《三体》中的这句话为结束吧

弱小和无知从来就不是生存的障碍,傲慢才是。 “ 点赞 本文来源【京东商学院.】版权归原作者所有 |

|

|

|

|

|

私域虽然是可反复触达的资源,但是它也不是万能的,更不会是免费获得的,是需要精细化...

私域流量如何快速变现?社群是正确打开方式!相对于淘宝、拼多多、百度、京东等这些公...

社群是私域运营不可或缺的渠道之一,绝大多数启动私域的企业都有运营社群(企微社群、...

随着各个互联网平台的互通,私域流量的重要性开始逐渐显现。现在,越来越多的商家开始...

近日,百果园即将上市的消息再次传出,有望成为国内“水果零售第一股”。作为行业龙头...

高客单价的行业,应该打造什么样的社群?高端美护、金融产品、珠宝玉石、月嫂服务.......

转载部分的内容不涉及到商业行为,仅为提供转播信息之目的,版权归原作者所有,如有任何问题,联系更正删除。| QQ/WX:771661581 | 加微联系

三丰笔记 | 热传网 | 鄂ICP备2021016389号 | ©2021 www.izsf.cn

©2021 www.izsf.cn