193

|

截止目前,《商业银行与互联网用户成长体系行研报告》系列文章已发布4篇了,今天这篇是最后一篇。作为压轴篇,当然有压轴的福利——优惠购买超详细的万字用户成长体系报告,等不及想购买报告的伙伴也可以直接滑到文末购 买哦~ 回归正文,今天要讲的这篇推文主要从银行业出发,分析并总结目前各商业银行用户成长体系的现状并给出一些优化建议,赶紧来看看吧~

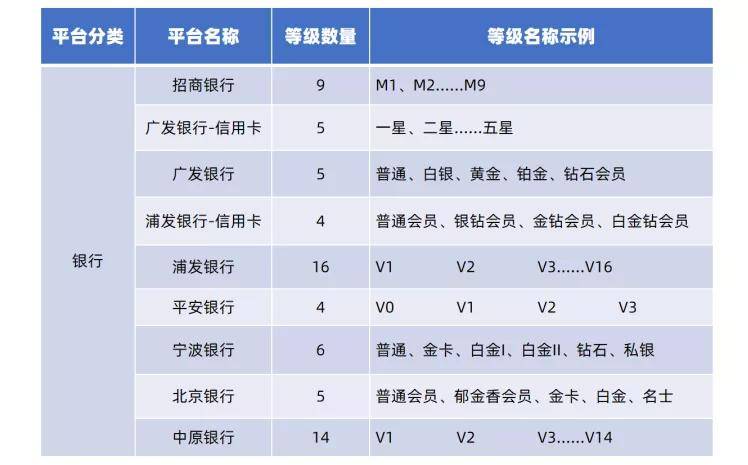

1. 会员体系建设现状 银行在进行会员体系建设时,一般按照「等级」来做基础的用户划分。等级主要包括等级名称、等级数量、定级标准。 以本次调研的9家银行为例,它们的等级主要以「贵金属」命名,用户能够直观的从名称的价值差异上,了解到自己的等级高低。而在数量上,各行因客户基础的不同,等级设置也各具差异,少则4个等级,多则16个。

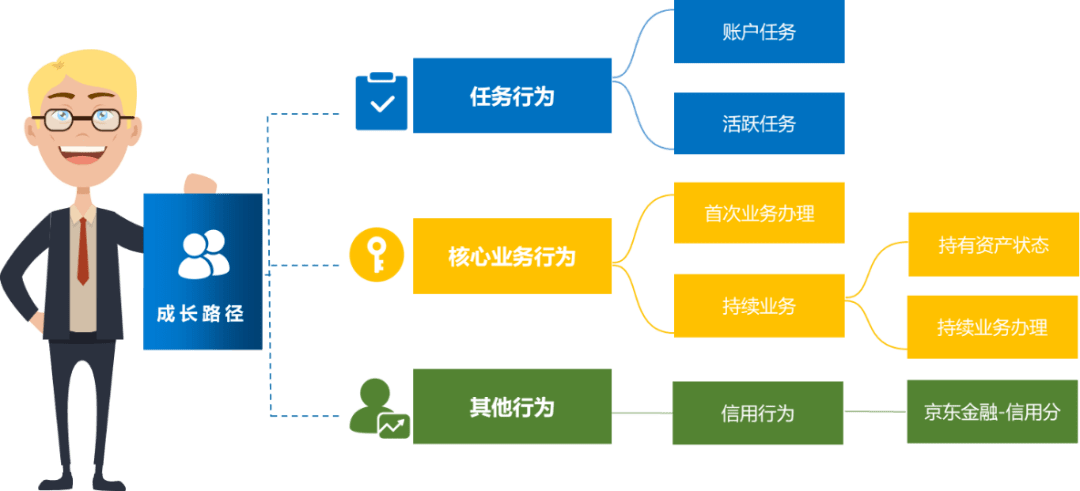

在定级上,多数银行只要用户注册,无需其他附加条件,即可成为初始等级的会员。而个别银行,如浦发银行、中原银行等,要求用户上月或近一个月日均资产余额达到1000元及以上,才能成为会员,定义为V1级。 升级方面,各行普遍通过以「任务行为」、「业务行为」为核心的「成长值」体系,来衡量用户价值,并作为用户成长门槛和升级标准。 「成长值」获取路径设计上,分为任务行为、核心业务行为以及其他行为,其中「核心业务行为」在成长值权重中占绝大部分,其对应的用户行为体现在如贷款、理财、支付等主要业务方面。

总的来说,大中型银行已形成会员体系基本架构,中小银行尚处于起步阶段。目前在大中型银行基本形成架构,部分银行结合企业文化和发展主题,打出会员体系品牌,以促进会员体系推广;以城商行为主的中小银行会员体系处于起步阶段,或正在构建或刚有了会员体系雏形。 2. 会员权益现状 银行的权益体系较为完善,权益内容广泛,所有可能对用户产生效用的内容都可以是权益。目前银行会员权益可分为包自身权益、外部权益,如下图所示:

中电金信·DMA数字化营销咨询 权益内容主要包括本行免费服务、业务费率折扣、自建商城优惠券、活动权益等等。从外部渠道以采购卡券类为主,包括话费券、影票券、影音券、出行优惠、商城礼券及指定商户优惠券等;并辅之高价值用户权益如就医通道、机场VIP等尊享服务。 3. 积分体系建设现状 银行业的积分体系较为成熟,已普遍构建积分体系,建立了许多属于自己的生态场景。从银行积分获取路径来看,积分获取途径分为账户类行为、活跃类行为、核心类行为和其他途径,具体行为内容如下图:

中电金信·DMA数字化营销咨询 积分消耗方面,银行普遍的做法主要分为积分兑换商品或卡券或活动资格、积分抵现以及积分捐赠等。在积分发放上,银行对用户在积分发放途径设定了一些积分获取规则。如对应路径获得积分方式、及其他限制要求等,银行积分发放方式总结:

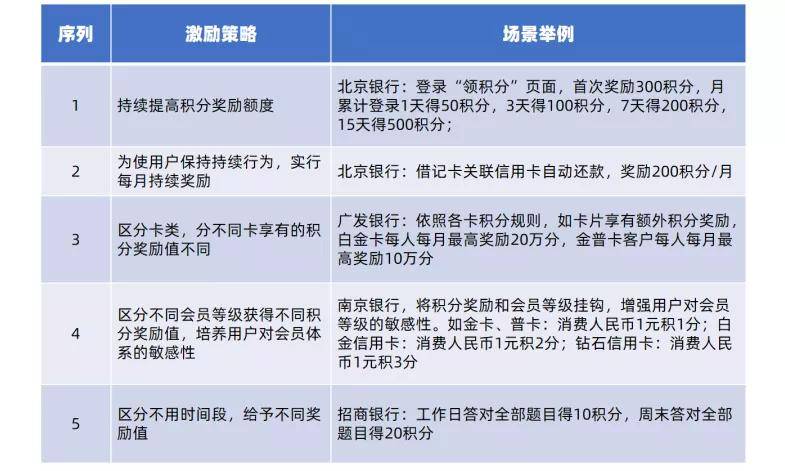

在积分激励作用方面,部分银行设计了一些基本策略,如持续提升奖励的积分额度,激励用户保持行为并形成习惯;又如分类奖励用户,激励用户提高对等级体系的敏感性。

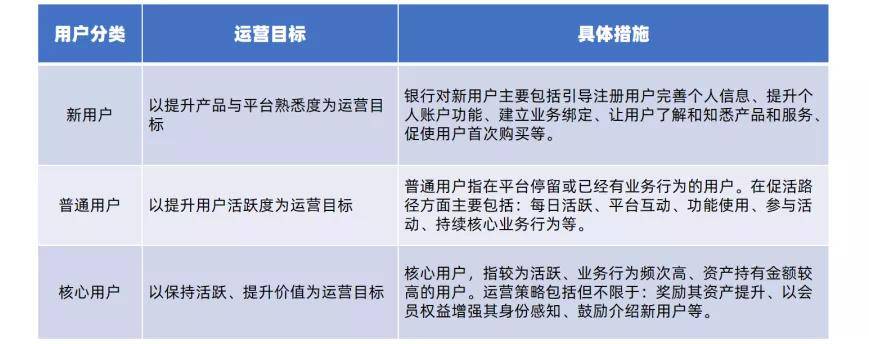

4. 用户运营现状 调研的银行中,在用户运营这个版块,大多银行采取了多种用户分层方法,进行用户运营并制定运营策略和活动方式。银行按照不同价值用户分层运营方式,把用户分为:新用户、普通用户、核心用户三大类,并以这三类分别制定运营目标。

此外,银行还按照不同生命周期进行用户分层,主要采取的对应运营活动总结如下:导入期的用户,会引导他们完成关键动作和首次业务行为;成长期用户,主要促进活跃、引导资产提升;成熟期的用户,会促进持续贡献、价值最大化;休眠期+流失期用户,会唤醒、召回。 *说明:银行用户成长体现状总结,仅以调研的银行为参考,不能涵盖目前银行业全部情况。

1. 用户成长体系总体构建方面 (1)逐步形成企业级、统一的线上用户成长体系。对标同业先进做法,建议商业银行逐步构建企业级的线上用户会员体系,即银行所有移动端应用平台,采用一套用户会员体系,综合所有线上平台的用户行为,不再区分信用卡APP体系、手机银行体系、和其他权益平台会员体系,有助于银行对线上用户进行统一营销和运营管理。 (2)尝试付费会员体系。较非付费会员体系,付费体系可以说是用户成长体系的更高阶,对标付费体系平台做法,有条件的银行可考虑在非付费用户体系上融入付费体系。可参考方向如下: ● 一是为新用户和较低等级会员用户提供指定升级权益包。用户通过付费购买指定权益包即可升级到某一等级,权益包应符合用户当下需求并可获取切实优惠,需要基于用户数据分析进行合理设计,其作用在于培养和提升新用户、初级用户对会员体系的敏感性。 ● 二是为较高等级用户提供低价购买加量权益包服务。用户支付一定费用后可享有更多高价值权益,这样银行在没有付出额外运营成本的前提下,为会员用户增加了更具吸引力的权益权益,用户激励效果更加。 ● 三是与其他头部平台合作推出付费联合会员卡。用户通过付费可享有银行和合作平台联合会员特权,更适用于较高等级用户。 2. 会员等级设计方面 (1)定义等级名称,名称应尽量贴合大众认知。以贵金属价值依次定义等级,如白银、黄金、铂金、钻石、黑金、黑金PLUS。 (2)确定客户等级,客户等级数量应立足本行实际。银行需基于现有客户数量、客户分成、成长值获取的路径是否宽泛、获取难易程度、以及用户活跃互动空间大小,确定本行对应的等级数量,切忌等级数量过多或过少。 (3)设置等级门槛,基于存量客户资产分布设定标准。等级门槛方面,目前多数银行采用「日均资产余额」作为定级标准,但统计周期存在月日均、季日均、年日均的差异。各银行应基于对该行存量客户资产分布情况及资产提升能力等分析,设置符合实际的等级门槛。 3. 会员成长路径设计方面 (1)逐步构建和完善以「成长值」类为主,兼具「日均资产」和其他业务目标的会员定级标准体系。「成长值」的优点在于,可以通过「成长值」获取途径将各类任务、业务目标「日均资产」等纳入用户等级成长中。 (2)在成长值获取路径、积分获取路径中丰富信用卡支付之外的用户支付行为。很多银行已推出的钱包支付、甚至聚合支付服务,可根据业务类型、特征分别设定用户支付行为场景,如线上支付、到店支付等给予成长值、积分激励,进而促进银行支付产品的推广与使用。 4. 会员权益优化方面 (1)整合现有权益资源,提升客户对品牌及服务体系的认知度。将基础免费服务作为基本会员权益,目前银行普遍实现免费的服务,如转账、汇款、还款、查询等。这些权益设置的意义主要以引导用户“知道银行提供上述服务事项”即可;同时,为提高用户对会员等级敏感度,银行可以对免费服务设定初始免费权益。 (2)扩大外部卡券类产品采购范围,补充权益内容。可采购的产品按大类分为:一是娱乐券类,如影票券;二是餐饮购物券、商城礼券或红包、外卖平台会员卡等;三是出行优惠,机票券、车主特权、签证优惠等;四是便民优惠,如话费券、折扣券、医疗优惠券等。 (3)通过流量等资源置换实现与外部机构高价值权益合作。通过外部权益置换,可以降低成本,实现双方流量资源共享;又可以扩大权益范围,尤其用户被赋予银行之外更多高价值权益时,用户对银行会员体系的粘性会更强。 u 权益体系规划中的注意事项:提升高价值用户对应权益的「尊享、专属」属性。对标银行及同业先进做法,具有高价值性、尊享、专属性权益如下:

5. 积分体系优化方面 (1)多场景设定积分激励行为,同时结合会员成长体系。有条件的银行可以在「核心业务」积分奖励行为设定上更宽泛,不仅仅是信用卡支付;如在银行贷款、理财、多场景支付等持续业务状态和资产持有、提升等方面给予积分奖励。 (2)异业合作实现积分通兑,促进流量与权益资源共享。银行可以与其他头部平台进行积分合作实现双方积分通兑,起到流量和权益资源共享作用。 (3)打通会员体系与积分体系,提升用户激励作用与效能。为提高积分效用,银行可以将会员等级体系与积分兑换融合,针对高等级会员提供积分兑换高价值服务机会。 以上就是本次对银行业用户成长体系的现状概况及优化建议总结。最后需要注意的是,银行在搭建用户成长体系时,最主要的就是找到核心用户成长的关键因素,从而构建用户成长的激励通道和触达通道,最终才能建立用户和产品之间的深度连接关系,高效实现用户成长。 本次针对商业银行及互联网的用户成长体系调研报告就到此结束啦,如果想查看完整的报告,欢迎撩我们哦~ 想要了解银行用户成长体系的完整解决方案? 那就联系和关注界界,等你哦! 本文来源【金融营销新视界】版权归原作者所有 |

|

|

|

|

|

随着零售行业数字化浪潮的演进,零售业门店的竞争日益激烈,各大零售巨头在用户触达与...

常听音乐的人,对各大在线音乐APP不会陌生。今天要讲的是一匹发展迅速的黑马:网易云...

社群运营中用户运营指的是什么?可能有些同学比较疑惑,其实理解起来也比较简单,就是...

十年前买车,用户前往 4S 店可体验一波销售人员毕恭毕敬的服务,选车刷卡提车拿上临牌...

作为一名资深的新媒体运营人,我发现现在很多中小企业运营策略都是盲目借鉴,别人有什...

做电商的大家都知道运营是一个电商平台少不了的板块,一个好的运营不仅能为平台带来客...

转载部分的内容不涉及到商业行为,仅为提供转播信息之目的,版权归原作者所有,如有任何问题,联系更正删除。| QQ/WX:771661581 | 加微联系

三丰笔记 | 热传网 | 鄂ICP备2021016389号 | ©2021 www.izsf.cn

©2021 www.izsf.cn