247

|

快消品作为人们日常生活中不可或缺的品类,消费频率高,拥有最广泛的消费群体。由于逐渐丰富的选择和愈发复杂的用户需求,消费者对于快消品的购物偏好和购物习惯时刻发生着变化。 尼尔森发现,线上渠道逐渐引领快消品整体增长。基于此背景,尼尔森携手京东零售消费品事业部联合发布《用户生命周期运营白皮书》,深入分析食品饮料、母婴、个护、清洁、酒类、宠物食品等典型快消品类的发展趋势动态,并结合京东用户生命周期方法论和模型,输出品类增长的策略和方向,帮助主流电商平台、第三方运营商和品牌决策层及电商运营团队等更好地把握行业最新动态,精准把握销售增长驱动点。

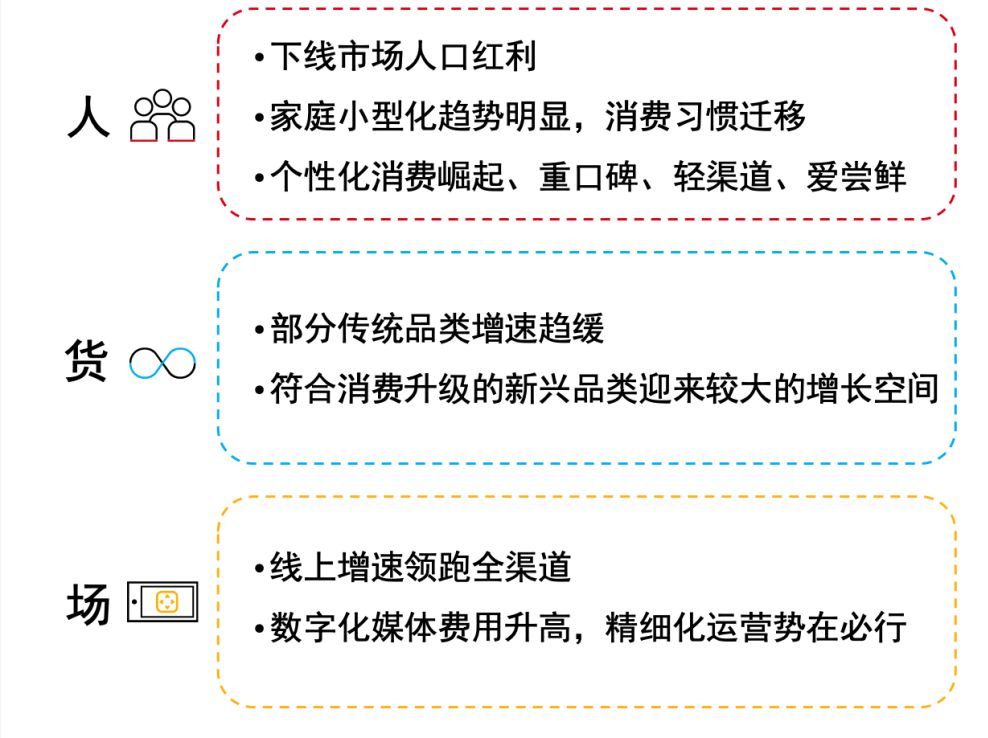

尼尔森中国区总裁Justin Sargent表示,随着中国居民收入稳步增长,中国消费者的消费意愿持续高涨。同时,消费分级意识不断崛起,得需求者得市场,消费者成为未来品牌增长的核心。需求多元化、快速化且矛盾的超级消费者对品牌商和零售商在用户运营方面提出了新要求,挑战进一步加剧,也创造了新机遇。唯有高效的捕捉消费者需求,精准营销,才能真正赢得市场。 “尼尔森与京东通过对典型快消品类聚合分析,结合尼尔森零研指数与京东线上数据,绘制品类增长趋势地图帮助品牌商挖掘机会增长点。京东 “用户生命周期模型”帮助品牌商更加深入了解消费者的生命周期分布特征,在各个阶段连接品牌商家和消费者,进而实现真正意义上的“用户精细化运营”。” ——Justin Sargent 重塑“人”“货”“场”, 深入把握变革时代的消费动向 图1:快消品行业新趋势

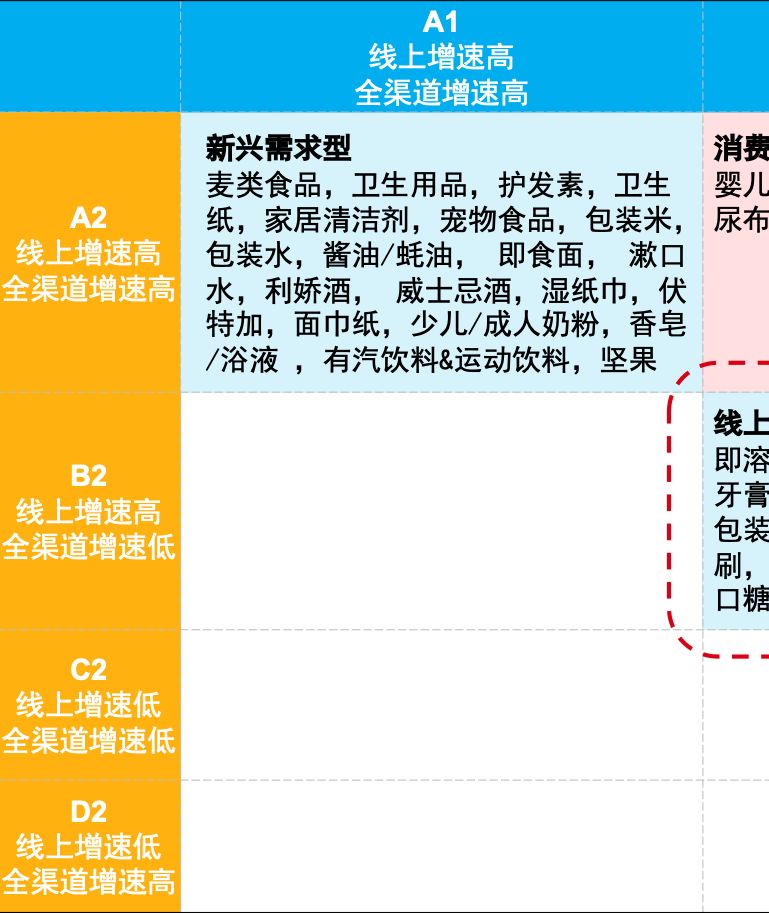

消费需求 从消费需求看,随着个性化消费崛起,消费者需求也愈发多元,据2019尼尔森社交电商深度研究消费者调研数据显示,82%线上购物用户有非计划性消费行为,其中61%用户的非计划性购物源于周围好友推荐,其次是朋友圈产品链接,通过社交裂变产生非计划性购买。 品类发展格局 从品类发展格局看,在全新的渠道背景下,大品牌传统的垄断格局存在被打破的趋势,在部分品类中,中小品牌崛起的机会相继涌现,品牌与产品正经历着“升级与焕新”的快速迭代,如护发素行业,2018年7月到2019年6月线上Top10品牌销售额增速仅为45.6%,而线上其他品牌增速高达67.9%,意味着该品类线上中小品牌存在更多的增长空间。 渠道偏好 从渠道偏好看,消费者购物习惯逐渐从线下向线上迁移,2018年7月到2019年6月快消品线上销售金额同比增长32.4%,远高于线下4.3%增速,线上渠道成为快消品牌未来竞争主战场。随着数字媒体投放回报率逐渐降低,品牌商及电商平台全渠道用户运营的数字化和精细化程度不断提升。 面对新时代的变革,品牌商和渠道商唯有理清人、货、场关系,才能够深入把握变革时代的消费动向,实现可持续增长。 明确品类增长格局,定位品类表现 尼尔森与京东对典型快消品类聚合分析,结合全渠道增幅、线上增幅,绘制品类增长格局地图,通过结合销售额、销售量分析,对品类增长趋势归类,判别市场需求、消费升级或降级对品类的驱动作用,帮助品牌商更好理解品类发展现状,捕捉发展机会点。 图2:品类增长格局地图

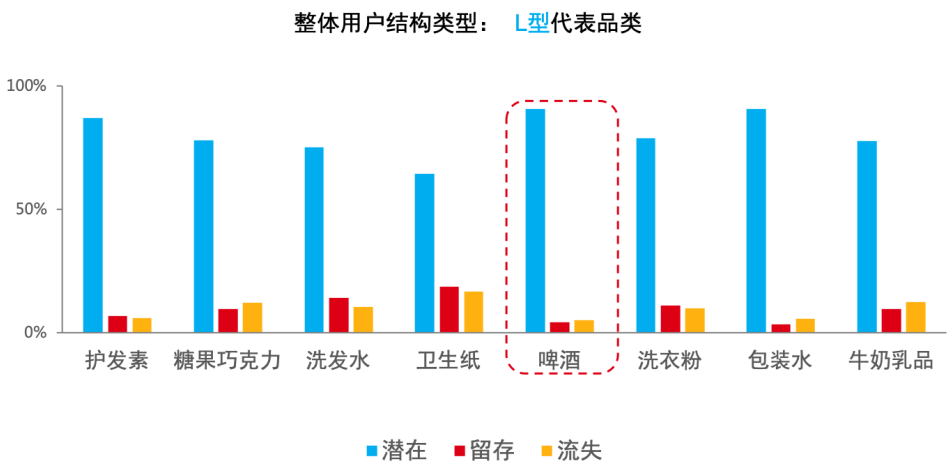

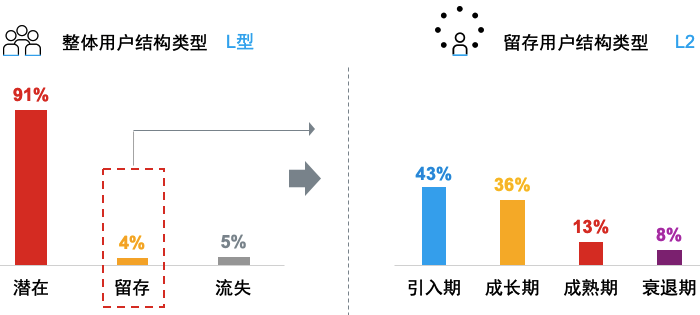

滑动查看完整图表 如啤酒品类,根据品类增长格局地图,它属于典型的线上迁移型品类。据尼尔森统计数据显示,全渠道市场销售额同比增长5.2%,线上渠道增幅为41.9%,线上渠道成为潜力增长点。 *销售额:A2、B2、C2、D2 销售量:A1、B1、C1、D1 A1|A2: 新兴需求型 B1|A2:消费升级型 B1|B2:线上迁移型 C1|C2:需求稳定型 用户生命周期方法论, 精准定位品类用户增长策略 围绕消费者资产运营这一课题,尼尔森和京东零售引入“产品生命周期”的概念;结合京东平台累计近10亿用户的消费行为数据,提出“用户生命周期”的概念,根据用户近期购买的特点,并对比历史购买行为变化,将用户划分为低潜期、高潜期、引入期、成长期、成熟期、衰退期和流失期。并且结合不同品类用户分布构型,针对不同时期用户特点匹配不同的营销策略,为品类和品牌的用户运营人员提供抓手,以提升运营的精准度和成功率。 通过分析消费品的27个品类用户生命周期结构的差异,报告提出了根据用户生命周期结构对品类进行分类的方法。根据潜在用户、留存用户和流失用户在总用户中的占比,首先将品类的用户结构分为三大类型(L、U、E),三种构型代表了三种不同的用户基本结构,能快速定位在品类潜客用户获取、留存用户升值和流失用户挽回方向上的空间,找到用户增长的最大机会点。 图3:用户结构三大类型

L型:潜在用户占比>50%、流失用户占比<20% U型:潜在用户占比>50%、流失用户占比>20% E型:潜在用户占比<50%、流失用户占比>20% 为帮助品牌商和零售商更好的理解用户运营和品类增长的关系,本报告将从“品类增长格局地图”与“用户生命周期模型”相结合的角度出发,帮助企业精准定位各品类的用户增长策略,探寻品类与消费者背后的运营逻辑。 以啤酒为例,此品类的潜在用户占比非常高,为典型的L型品类,拉新是品类用户运营的重中之重。做好站内外渗透,对品类和品牌的业绩达成起到绝对作用。从留存用户来看,引入期和成长期用户的占比较高,为L2型品类,在拉新的同时,也需要关注新晋用户的复购沉淀。(2型:引入期用户占比 - 成长期用户占比 <10%,衰退期用户占比 <10%) 图4:啤酒品类用户生命周期结构

报告旨在帮助企业通过识别品类格局,制定增长策略,将“用户生命周期模型”作为落地抓手不断促进品类增长,并真正意义上实现消费者精细化运营。未来,尼尔森将联合京东实现“品类增长格局”及“用户生命周期模型”不断地迭代与升级,与时俱进,助力快消品企业持续制定合理有效增长策略,与企业共同进步和发展。 点击“阅读原文”,获取完整报告 本文来源【尼尔森市场研究】版权归原作者所有 |

|

|

|

|

|

随着零售行业数字化浪潮的演进,零售业门店的竞争日益激烈,各大零售巨头在用户触达与...

常听音乐的人,对各大在线音乐APP不会陌生。今天要讲的是一匹发展迅速的黑马:网易云...

社群运营中用户运营指的是什么?可能有些同学比较疑惑,其实理解起来也比较简单,就是...

十年前买车,用户前往 4S 店可体验一波销售人员毕恭毕敬的服务,选车刷卡提车拿上临牌...

作为一名资深的新媒体运营人,我发现现在很多中小企业运营策略都是盲目借鉴,别人有什...

做电商的大家都知道运营是一个电商平台少不了的板块,一个好的运营不仅能为平台带来客...

转载部分的内容不涉及到商业行为,仅为提供转播信息之目的,版权归原作者所有,如有任何问题,联系更正删除。| QQ/WX:771661581 | 加微联系

三丰笔记 | 热传网 | 鄂ICP备2021016389号 | ©2021 www.izsf.cn

©2021 www.izsf.cn