639

|

中国数字音乐市场发展历程

中国数字音乐市场发展环境的PEST分析

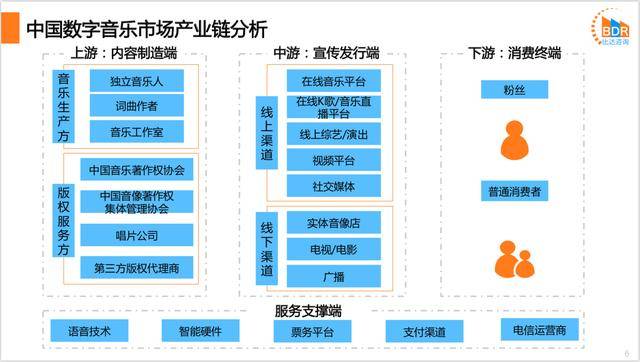

中国数字音乐市场产业链分析

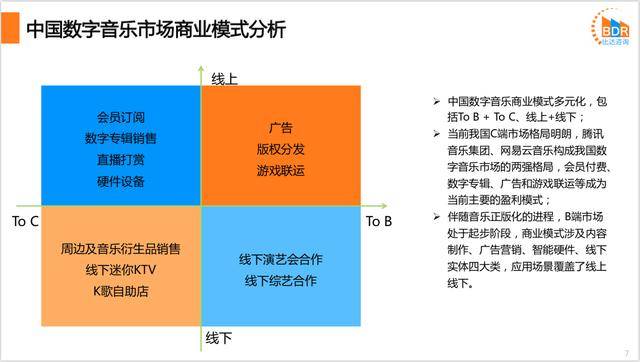

中国数字音乐市场商业模式分析

2020年数字音乐市场规模将达到164.5亿元 据比达咨询统计,2019年我国数字音乐市场规模达到115.6亿元,预测2020年将达到164.5亿元。当前我国音乐产业发展迅速,用户正版消费观念逐渐普及,为我国数字音乐市场提供发展良机。腾讯音乐、网易云音乐等巨头企业布局音乐全产业链,在数字音乐平台、移动K歌、短视频、泛娱乐直播等领域展开竞争,通过版权运营、音乐社交、泛娱乐、UGC等多元化渠道盈利,也为我国数字音乐市场规模的发展提供动力。

数字音乐版权运营收入不断提高,占比超2成 中国数字音乐收入主要来源于用户付费、广告收入以及版权运营收入三个方面。在2015年以前,由于国内版权意识薄弱,收入来源以用户付费及广告为主,版权运营收入近乎零。随着音乐版权制度形成,用户付费比重加大,版权运营收入也不断提升。2019年,版权运营收入占比已达21.7%,预计2020年版权运营收入将达到22.4%。

2020年我国数字音乐用户将达到7.8亿人 随着互联网络与智能手机的普及,中国互联网网民数量日趋增长,2020上半年度,中国互联网网民数量超过9亿人。互联网网民规模的增长带动数字音乐用户规模的增长,据比达咨询预测,到2020年我国数字音乐用户将达到7.8亿人。

音乐内容和音乐社交将进一步刺激用户付费率的提高 随着国内音乐正版化的发展和原创音乐的不断涌现,我国数字音乐付费用户不断增长,据比达咨询统计,2019年我国音乐付费用户达到4752万人,预测2020年将达到5960万人。腾讯、网易等巨头加大对音乐流媒体的投入,通过提高音乐品质和用户体验刺激用户付费率的提升;企业布局音乐社交引发粉丝经济带来的付费也将成为重点发展方向。

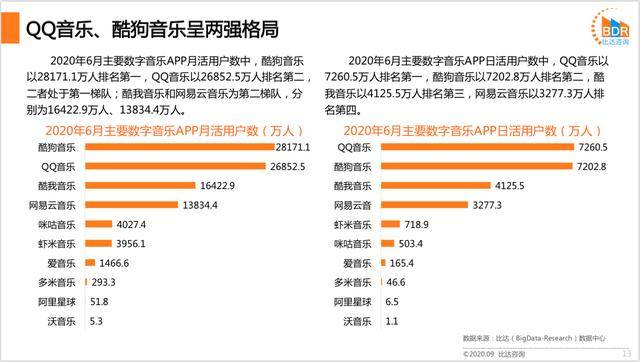

QQ音乐、酷狗音乐呈两强格局 2020年6月主要数字音乐APP月活用户数中,酷狗音乐以28171.1万人排名第一,QQ音乐以26852.5万人排名第二,二者处于第一梯队;酷我音乐和网易云音乐为第二梯队,分别为16422.9万人、13834.4万人。 2020年6月主要数字音乐APP日活用户数中,QQ音乐以7260.5万人排名第一,酷狗音乐以7202.8万人排名第二,酷我音乐以4125.5万人排名第三,网易云音乐以3277.3万人排名第四。

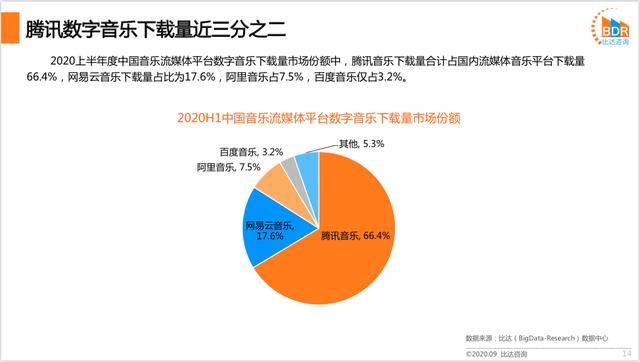

腾讯数字音乐下载量近三分之二 2020上半年度中国音乐流媒体平台数字音乐下载量市场份额中,腾讯音乐下载量合计占国内流媒体音乐平台下载量66.4%,网易云音乐下载量占比为17.6%,阿里音乐占7.5%,百度音乐仅占3.2%。

2020中国数字专辑销量排行榜

TME——提供多场景音乐娱乐体验,促进用户付费

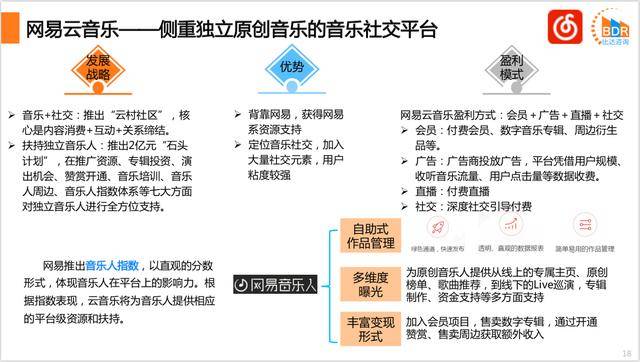

网易云音乐——侧重独立原创音乐的音乐社交平台

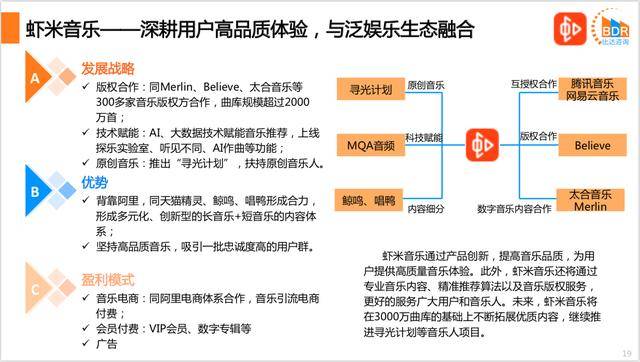

虾米音乐——深耕用户高品质体验,与泛娱乐生态融合

数字音乐用户群体属性:年轻化、学历分布广泛、中等收入群体居多

广东、江苏、浙江是我国数字音乐用户分布最多的省份 2020上半年度我国数字音乐用户省份分布上,广东省排名第一,占11.6%;江苏省排名第二,占8.2%;浙江省排名第三,占6.2%。这三个省份也是我国GDP排名前三的省份,经济发达、人口众多,是我国音乐消费的主要市场。

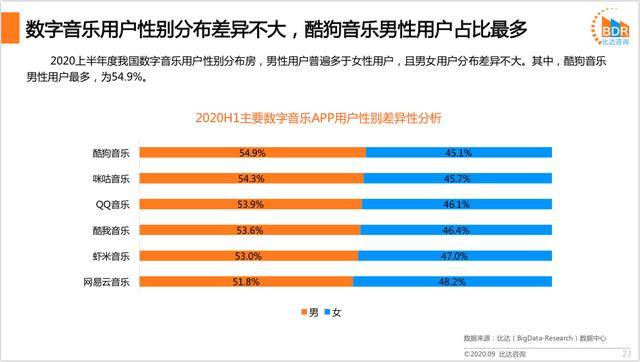

数字音乐用户性别分布差异不大,酷狗音乐男性用户占比最多 2020上半年度我国数字音乐用户性别分布房,男性用户普遍多于女性用户,且男女用户分布差异不大。其中,酷狗音乐男性用户最多,为54.9%。

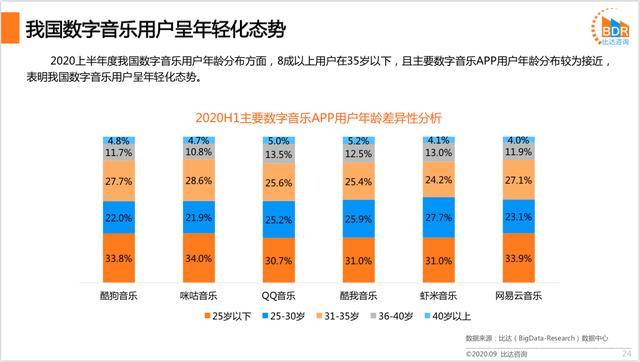

我国数字音乐用户呈年轻化态势 2020上半年度我国数字音乐用户年龄分布方面,8成以上用户在35岁以下,且主要数字音乐APP用户年龄分布较为接近,表明我国数字音乐用户呈年轻化态势。

曲库资源和社交最能影响用户选择数字音乐平台 2020上半年度影响用户选择的因素中,曲库资源是最主要的影响因素,62.3%的用户选择“曲库丰富度”,57.4%的用户选择“独家资源”;社交也在一定程度影响用户的选择,48.6%的用户选择“社交”因素。 2020上半年度象征意义用户播放渠道中,近7成用户选择音乐播放器,54.3%的用户选择短视频平台,44.6%的用户选择社交媒体。

11-13时和18-22时是主要高峰期,近半用户日均使用0.5-1小时 2020上半年度我国数字音乐用户一天内活跃时段中,上午11-13时和下午18-22时是主要的高峰期,且18-22时用户更为活跃。用户人均日使用时长中,48.6%的用户一天内使用0.5-1小时,24.1%的用户日使用0.5小时以内,19.2%的用户日使用1-2小时,8.1%的用户日使用2小时以上。

近半用户偏好流行音乐,超7成用户偏好华语音乐 2020上半年度我国数字音乐用户偏好流派中,流行音乐排名第一,占46.5%;中国风排名第二,占43.2%;电子音乐排名第三,占40.8%。 2020上半年度我国数字音乐用户偏好语言中,华语音乐排名第一,占72.4%;粤语歌曲排名第二,占46.8%;英语歌曲排名第三,占45.2%。

数字音乐用户偏好正能量曲风,蓝牙耳机最受用户欢迎 2020上半年度我国数字音乐用户偏好曲风中,正能量曲风更受用户欢迎,轻松风排名第一,占53.4%;开心风排名第二,占51.2%;治愈风排名第三,占46.8%。 2020上半年度我国数字音乐用户偏好硬件设备中,蓝牙耳机排名第一,占44.3%;有线耳机排名第二,占37.8%;移动设备外放排名第三,占32.6%。

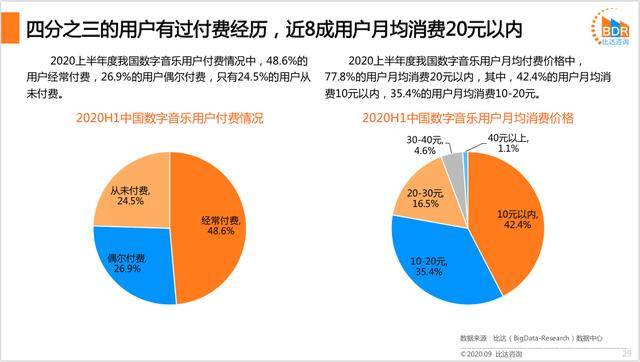

四分之三的用户有过付费经历,近8成用户月均消费20元以内 2020上半年度我国数字音乐用户付费情况中,48.6%的用户经常付费,26.9%的用户偶尔付费,只有24.5%的用户从未付费。 2020上半年度我国数字音乐用户月均付费价格中,77.8%的用户月均消费20元以内,其中,42.4%的用户月均消费10元以内,35.4%的用户月均消费10-20元。

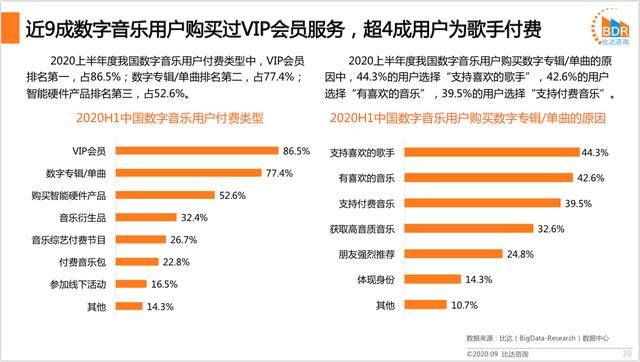

近9成数字音乐用户购买过VIP会员服务,超4成用户为歌手付费 2020上半年度我国数字音乐用户付费类型中,VIP会员排名第一,占86.5%;数字专辑/单曲排名第二,占77.4%;智能硬件产品排名第三,占52.6%。 2020上半年度我国数字音乐用户购买数字专辑/单曲的原因中,44.3%的用户选择“支持喜欢的歌手”,42.6%的用户选择“有喜欢的音乐”,39.5%的用户选择“支持付费音乐”。

中国手机音乐市场发展趋势

本文来源【比达网】版权归原作者所有 |

|

|

|

|

|

随着零售行业数字化浪潮的演进,零售业门店的竞争日益激烈,各大零售巨头在用户触达与...

常听音乐的人,对各大在线音乐APP不会陌生。今天要讲的是一匹发展迅速的黑马:网易云...

社群运营中用户运营指的是什么?可能有些同学比较疑惑,其实理解起来也比较简单,就是...

十年前买车,用户前往 4S 店可体验一波销售人员毕恭毕敬的服务,选车刷卡提车拿上临牌...

作为一名资深的新媒体运营人,我发现现在很多中小企业运营策略都是盲目借鉴,别人有什...

做电商的大家都知道运营是一个电商平台少不了的板块,一个好的运营不仅能为平台带来客...

转载部分的内容不涉及到商业行为,仅为提供转播信息之目的,版权归原作者所有,如有任何问题,联系更正删除。| QQ/WX:771661581 | 加微联系

三丰笔记 | 热传网 | 鄂ICP备2021016389号 | ©2021 www.izsf.cn

©2021 www.izsf.cn