259

|

2021年,广告营销市场整体反弹,各主体呈现出乐观的态度,积极参与到广告营销活动中来。媒体、代理公司和广告主总结过往经验,转变营销思维,完善业务体系,从而建筑起更加抗风险的行业能力和基础。 一、宏观环境 广告市场复苏 2021年,全球广告市场反弹明显。数据机构Magna分析,2021年全球广告市场增长13.5%,广告支出达6570亿美元,创下历史新高。 从广告主端来看,广告主对自身、所在行业以及市场的整体状况,信心相较于2020年有很明显的增强。数据显示,44%的广告主会选择增加营销预算,这一比例恢复到疫情前较高水平。广告市场前三季度迎来了重启性增长,但疫情给整个广告市场造成的影响,在2021年并没有获得完全的补偿。

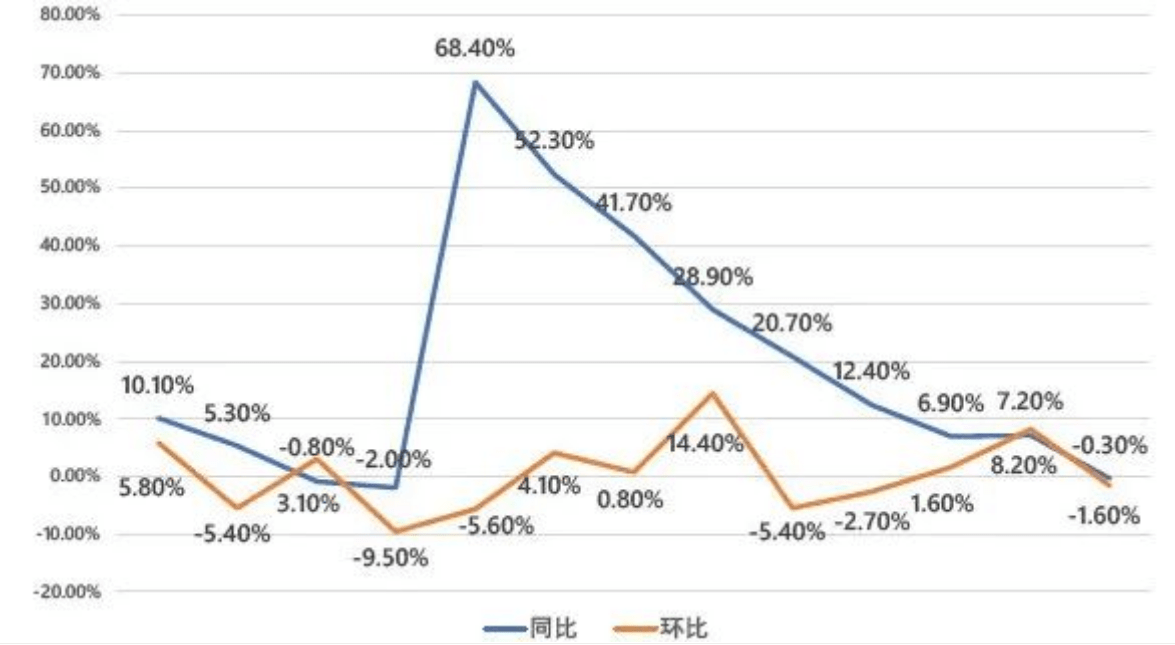

△ 2020年10月-2021年10月广告刊例花费同比及环比变化 (根据CTR数据整理) · 广告投放结构变动 快速消费品行业增长动力足,领涨广告市场。数据显示,食品、药品、化妆品和浴室用品等快消品2021年投放刊例花费同比增幅超过了30%。商业和服务行业也实现大幅反弹,IT行业(包含IT产品及服务)与去年同期相比虽然有所下降,但整体投放力度处于领先。 二、媒体和机构调整结构 提升效率 · 传统媒体升级营销服务 2021年,传统媒体深化媒体融合发展,升级融媒体营销传播服务,对内推进生产经营一体化的机制创新,对外升级经营部门职能,扩大经营范围。2021年7月,中央广播电视总台象舞广告营销平台上线。象舞平台整合总台旗下电视、广播及新媒体等各平台资源,实现对广告资源的全面和动态管理,通过灵活多样的方式设计广告产品,适配市场需求,提高资源使用效率。为客户提供了包括资源查询、产品定制、在线交易、广告制作、投放执行、数据分析、效果反馈与实时沟通在内的一站式营销传播服务。 ·互联网平台搭建营销链路 互联网平台在2021年积极打通新媒体营销链路。头部平台逐步完善获取流量到流量转化的商业化变现方式。 · 终端厂商完善营销生态 位于产业链上游以手机和智能电视为代表的终端厂商发挥自身优势,升级广告系统,扩充广告资源。 总体来说,媒体和机构方通过变革组织架构和创新经营模式等一系列措施,实现流量新价值的开发,探索更高效的变现路径,加速搭建营销链路闭环。 三、营销代理机构积极开拓版图 2021年,营销代理机构更加注重业务模式的升级,对内完善业务架构,对外合作、拓展和稳固业务框架,增强抗风险能力。

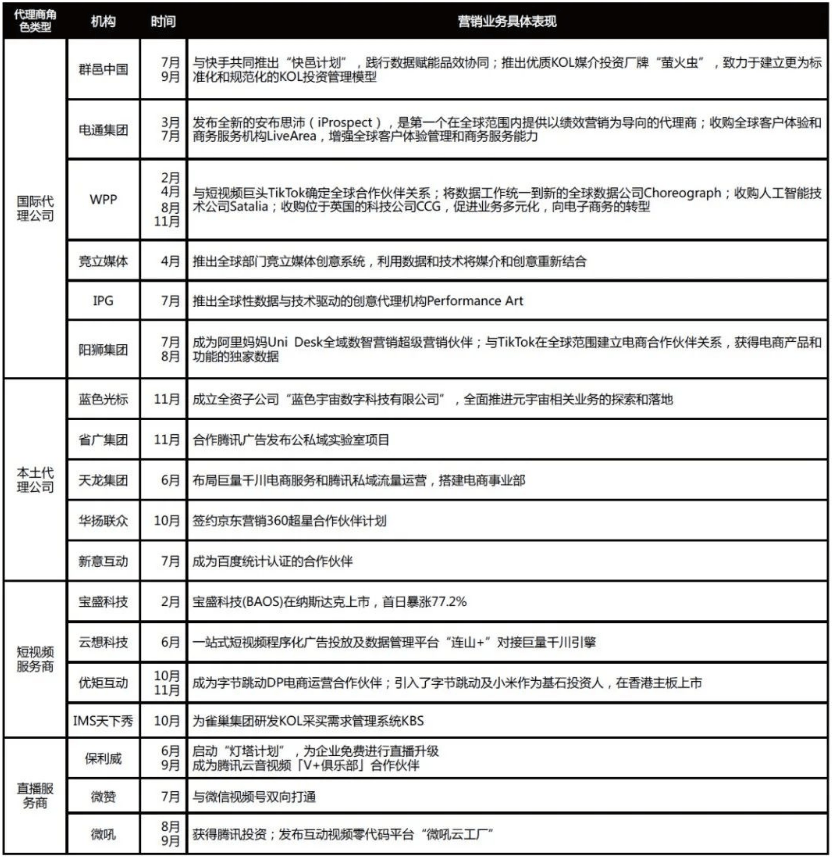

△ 2021年部分中国广告营销服务商业务动向 · 综合型代理机构加速进化转型 以国际4A为代表的全球性广告传播集团优化业务结构,积极与外部合作。中国本土营销代理公司横向扩展营销版图,纵向布局垂直领域营销业务。 · 垂类代理机构乘势快速拓展 除了综合型广告公司之外,专注广播、电视和社交媒体等垂直领域营销服务的代理机构持续提升业务能力。处于前列的服务商已经发展出各具优势的竞争壁垒,紧接其后有诸多长尾服务商乘势而上。 四、广告主创新营销形态 规范营销行为 伴随着广告营销市场的回暖,新的营销形式和营销方向被整合进了营销体系之中,广告主充分发挥能动性,寻求新的增长点,推动广告市场革新发展。另一方面,随着新的法规、行业规范的出台,广告营销环境更加规范化。 · 营销形式多元高效 首先,广告主采用的营销形式更加完善,广播电视、社交媒体、短视频以及直播,广告主整合营销渠道进一步丰富,且在内容形式与资源合作等方面都更加深入。疫情影响下,广告主注重控制成本,加速向高性价比营销阵地倾斜。 · 新技术赋能营销 营销技术的加速升级和应用普及,使得广告主对于营销工作数字化的信心不断增强。一方面,程序化购买越发普遍。广告主从过去的合约购买转向了更为高效、精准的程序化购买,不少媒体也在加速建设程序化购买平台,完善平台数据库。 · 营销行为规范化 随着《数据安全法》《个人信息保护法》等法律法规的实施,广告市场进一步规范化发展。广告主不再一味追求效果广告的精准度,而是注重消费者权益的保护。 2021年,广告营销行业以乐观自信的姿态,积极应对种种挑战,进行自我调整与革新。这一年,行业显示出顽强坚韧的特性。 本文来源【央广网】版权归原作者所有 |

|

|

|

|

|

核心摘要:本篇《凤凰涅槃—疫情后中国网络广告营销趋势分析报告》以2020年开年疫情危...

广受业界推崇的微信公众号,点上面蓝字“广播广告圈”关注。来源:AdvertisingV声明:...

文| 头文字G6年前《中国好声音》火遍大江南北的时,主持人华少也因一段长达46秒的口播...

一场突如其来的疫情打乱了所有人的工作和生活计划,今天又接到老板的通知,疫情形势依...

发挥用户画像的价值,不仅在于要深入理解用户画像,更重要的是团队成员能够从业务层面...

奔驰和宝马这对超级CP,用惺惺相惜,相爱相杀,来形容毫不为过!而史上最出彩的一次“...

转载部分的内容不涉及到商业行为,仅为提供转播信息之目的,版权归原作者所有,如有任何问题,联系更正删除。| QQ/WX:771661581 | 加微联系

三丰笔记 | 热传网 | 鄂ICP备2021016389号 | ©2021 www.izsf.cn

©2021 www.izsf.cn