292

|

股价走高、营收下滑,这种略显奇特的现象出现在腾讯音乐集团(TME)一季度财报出炉之后。 整体来看,TME这份财报优点和不足都很明显:一方面,净利润保持正增长,在线音乐订阅业务增速喜人;但另一方面,营收同比出现下滑、用户增长乏力、付费率见顶、营收结构单一等种种问题依旧存在。 更令TME感到雪上加霜的是,随着用户规模见顶,无论是社交娱乐业务还是在线音乐订阅业务,恐怕都要做好增长长期放缓的心理准备。 当然,遭遇增长瓶颈、需要重新思考未来的不止TME——其国内的最大竞争对手网易云音乐,甚至全球流媒体音乐市场的霸主Spotify、Apple Music,最近的日子都不太好过。 上述流媒体音乐平台共同的问题,表面上看在于用户增长见顶,但它们其实有更深层次的危机——各个平台缺乏核心竞争力和差异化,服务、产品趋于同质化。 历史经验告诉我们,当市场走到瓶颈期之后,向多元化转型是摆脱焦虑的最佳方式。这个道理,正身处漩涡之中的流媒体音乐平台自然不会不懂,更不会坐以待毙。 5月17日,TME live宣布上线“奇迹现场重映计划”,首个节目也已经确定——5月20和21日,将通过QQ音乐、酷狗音乐、酷我音乐、全民K歌和微信视频号等平台播出周杰伦的“地表最强摩天轮”演唱会。 在版权争夺战时代曾为TME战胜网易云音乐立下头等功的周杰伦,这一次能再次创造奇迹吗?

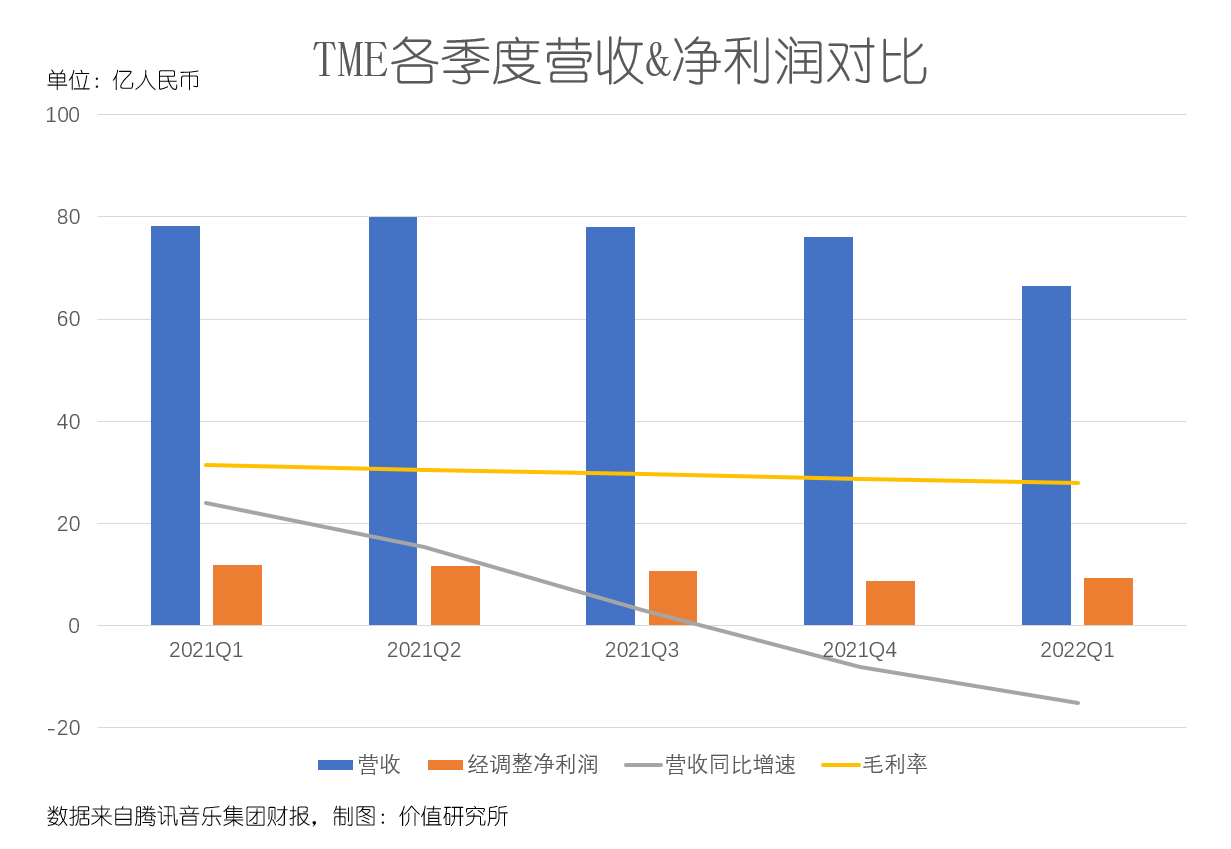

(图片来自UNsplash) 利润增速喜人,腾讯音乐却笑不出来美东时间5月16日,TME公布2022财年一季度财报。 整体上看,净利润保持正增长,在线音乐订阅业务增速喜人。稳字当头的TME获得资本市场的认可,盘后股价一度涨逾3%,包括安信证券、中信证券、华泰证券等多家券商都给予其增持评级。截止发稿时,TME股价盘前涨约1%,延续了昨日的优秀表现。 但在靓丽的营收数据背后,TME这份成绩单也有明显缺陷:营收同比出现下滑、用户增长乏力、付费率见顶、营收结构单一…… 在流媒体音乐市场整体衰退的大背景下,TME的耳边俨然已经拉响警报。 1、营收、利润一喜一忧,主营业务表现令人失望 一季度,最基础的营收和利润这两项指标,TME交出截然不同的表现。 一方面,该季度总营收仅录得66.44亿,不仅低于市场预期的66.9亿,也较去年同期下滑15.1%——这也是TME连续两个季度营收出现负增长,表现显然无法令人满意。 将时间轴拉长就可以发现,营收增长乏力已经成为一个老问题。去年四个季度,TME营收同比增速一直在下滑,从Q1的24%一路跌至Q4的-8.7%,颓势可见一斑。 不过另一方面,经调整净利润、经营利润率和毛利率倒是表现相当出色。 数据显示,一季度经调整净利润录得9.39亿,优于市场预期的8.71亿,且同比录得14.1%的增长,这也是最近三个季度最高的同比增速。此外,18.6亿的毛利润和28%的毛利率,同样超出市场预期,保持在较高水准。

在价值研究所看来,净利润保持正增长主要归功于一点:加强成本控制。 数据显示,一季度TME营收成本为47.8亿,较去年同期下降10.7%。成本的下滑固然有社交娱乐业务和广告业务收入下滑造成的收入分成和代理费缩水,但TME在内容成本、营销成本和运营成本上的压缩仍然当记一功。其中,一季度总运营支出同比下滑13.7%,销售和营销支出更是直接腰斩,体现了数字化升级的效果和运营效率的提升。 不过,靠节流能推高利润率,却无法改变营收增长乏力的问题。对于TME来说,营收结构、用户增长上的缺陷和瓶颈,仍是一切烦恼的根源。 2、TME焦虑的根源:营收结构单一&用户规模见顶 细看之下,主营的社交娱乐业务营收下降幅度尤为明显,要为整体业绩的下滑负主要责任。 一季度,社交娱乐、在线音乐订阅和其他在线音乐业务营收分别为40.28亿、20.18亿和7.33亿。其中,营收占比最高的社交娱乐该季度营收同比大跌20.6%,且已经连续三个季度出现同比下滑。 TME的社交娱乐业务营收主要来自三方面:虚拟礼品销售、直播和其他在线服务以及音乐相关周边商品销售。早在上市之初,TME就曾提出要降低社交娱乐业务营收占比,打造音乐泛娱乐生态,体现和Spotify、网易云音乐不同的差异化优势。 但如今三年时间过去了,已经走到下坡路的社交娱乐业务依然是TME最重要的营收支柱。此外,一季度在线音乐订阅业务的ARPU(单个用户收益)出现下滑,录得8.3元/月,处于历史最低水平。和社交娱乐业务161.8元/月的ARPU相比,差距可谓巨大。 在社交娱乐业务的三大营收板块中,直播业务的营收占比最高,尤其是酷我平台上的秀场直播。过去几年,腾讯也一直在加强直播赛道的布局,包括整合QQ音乐和全民K歌的直播团队、开发互动视频功能等。 去年7月份,有媒体爆料称TME计划拆分酷狗、酷我相关业务时,多家券商、投行都在研报中指出这可能对TME营收造成较大影响,也侧目证明了直播业务的重要性。 然而,受到监管环境影响,秀场直播如今是举步维艰。 TME高管也在财报电话会上明确表示,预计监管对直播业务的影响将在今年剩下的时间内得到体现。 “围绕榜单排名、PK的新限制会在6月份生效,我们预计直播收入在今年剩下的时间里都会受到影响,但现在还不能量化这种影响。” 更令TME感到雪上加霜的是,随着用户规模见顶,无论是社交娱乐业务还是在线音乐订阅业务,恐怕都要做好增长长期放缓的心理准备。 根据财报数据,一季度TME在线音乐和社交娱乐业务月活人数分别为6.04亿和1.62亿,无论同比还是环比都出现下滑。尤其是作为头号现金牛的社交娱乐业务,用户付费率仅为5.1%,同比仅仅微增1%、环比持平,在直播等业务受到监管机构严格管控的大背景下,未来一段时间恐怕也难有起色。

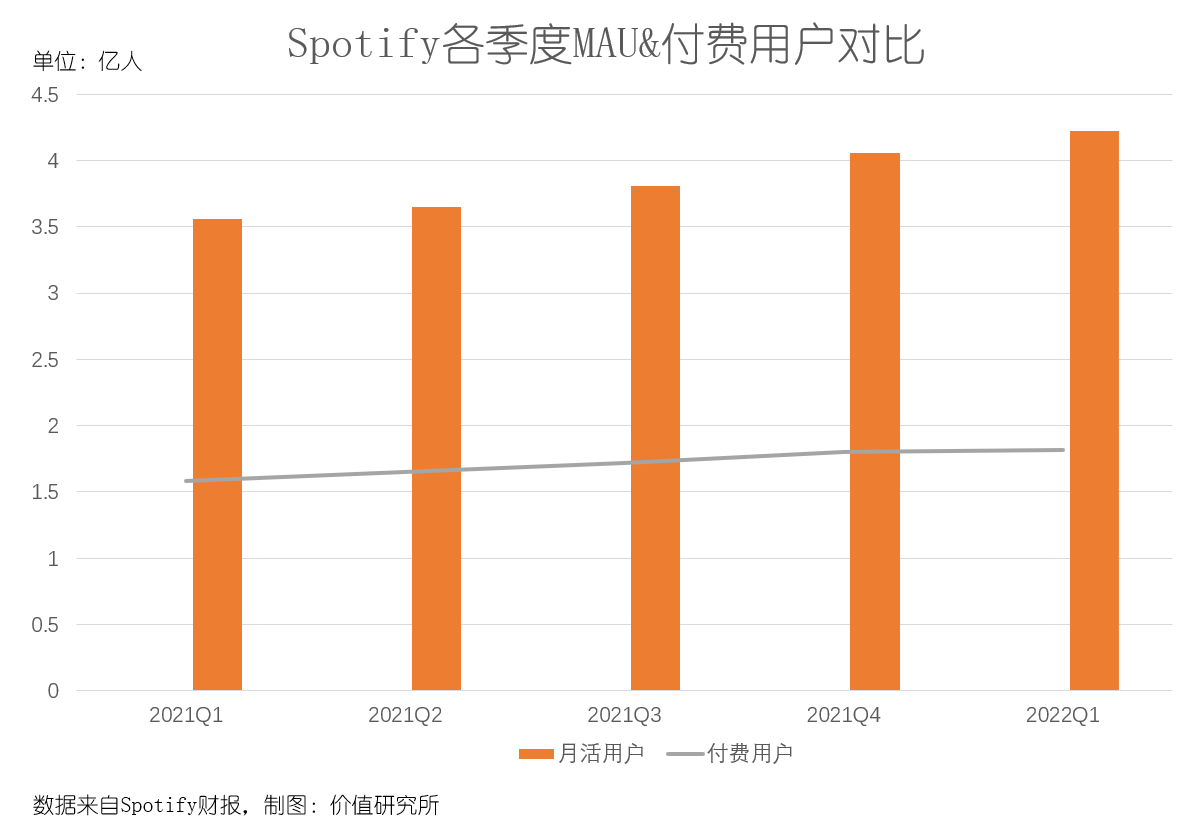

无论从哪个角度讲,TME这一轮多元化改造的结果都无法令人满意。 好消息是,TME还有相当稳健的现金流:一季度经营性净现金流接近25亿元,账面类现金规模达到259亿,弹药充足。依靠在国内市场建立的份额优势,TME短时间依然能稳住自己的基本盘。但想要从愈发衰颓的流媒体音乐市场杀出一条血路,就得好好思考未来的方向了。 从Spotify到网易云音乐,流媒体音乐全面溃败并非偶然当然,遭遇增长瓶颈、需要重新思考未来的不止TME——其国内的最大竞争对手网易云音乐,甚至全球流媒体音乐市场的霸主Spotify、Apple Music,最近的日子都不太好过。 周一,Spotify股价盘中急挫,收跌4.75%,过去一年市值一度接近腰斩。 而在过去两个季度,Spotify的用户付费率、月活用户规模的增长也已经显露疲态。 截止今年一季度,Spotify付费用户总数为1.82亿,同比增长15%,ARPU也录得6%的同比增幅。但从环比的角度看,过去几个季度付费用户数、付费率、ARPU的增速都存在下滑趋势,一季度付费用户环比仅增长1%。 更重要的是,一季度的MAU数据存在一定“水分”。 在财报电话会上,Spotify向分析师坦承,一季度月活用户、付费用户等多项指标并未将俄罗斯地区受影响用户进行剔除,涉及的付费用户接近数百万。按照官方数据,如果Spotify无法在俄罗斯恢复运营的话,将永久损失约500万用户。 此外,二季度的新增用户主要还是来自印尼、巴西和墨西哥等新兴市场,ARPU水平更高的北美、欧洲市场增长乏力,单个MAU的营收价值正在降低。

网易云音乐也有类似的烦恼。 和TME一样,网易云音乐的营收也主要靠在线音乐服务和社交娱乐服务两个板块支撑。在整个行业都缺乏竞争壁垒、ARPU短时间内无法大幅提升的情况下,保持用户规模的增长对于这几家流媒体音乐平台来说至关重要。 但上一财年,无论MAU还是ARPU,网易云的表现都差强人意。截止四季度末,网易云音乐MAU为1.83亿,同比仅小幅增长1.2%,是近年来的最低增速。而单个付费用户收入降至448.1元/月,同比下滑了21.9%。 在过去一年,靠着直播业务的发力,网易云音乐尚且能保证营收正增长,但距离扭亏为盈仍然有很长一段距离。更何况,如今监管部门对流媒体平台的直播业务管控趋于严格,网易云音乐的基本盘也并不稳固。 在价值研究所看来,上述流媒体音乐平台共同的问题在于用户增长见顶,但这也只是表层的问题——更深层次的危机,在于各个平台缺乏核心竞争力和差异化,服务、产品趋于同质化。 在版权大战时代,财大气粗的TME依靠资本上的优势掠夺了大量市场份额和版权资源,不仅将虾米、百度音乐逼到“绝路”,对战网易云音乐也是一路奏凯。但反垄断大潮之下,独家版权模式被打破,手握QQ音乐、酷我音乐、酷狗音乐等多款产品,却并没有建立在版权之外的差异化优势,让TME遭遇当头一棒。 事实上,就连行业领头羊Spotify也未能摆脱靠版权赚钱、缺乏竞争壁垒的顽疾。翻看历年财报,Spotify多年来一直用近七成的收入购买版权,并因此直接导致了多年的连续亏损。 当然,它们也很想作出改变。 过去几年,为了降低版权依赖症,网易云音乐、Spotify都尝试扶持独立音乐人,打造自己的音乐厂牌,可惜并没有收到预期效果。 媒体统计的数据显示,网易云音乐和Spotify每年流向独立音乐人的版权支出仅占营收的5%-10%左右,无法覆盖庞大运营支出,也未能给音乐人提供太多扶持,所以能出圈的毕竟是少数。更重要的是,大火的独立音乐人一样会像唱片公司旗下的歌手一样,成为各个平台争夺的对象,最终依旧会走向版权争夺的老路。 2019年,就在TME和网易云音乐因为周杰伦的歌曲版权大战打得火热之际,独立音乐人也纷纷从“云村”撤离。在中国传媒大学发布的《中国音乐人报告》中,无论是新人入驻还是音乐人留存率,网易云音乐对比TME都没有优势可言。 值得一提的是,今年4月份网易云音乐对TME发起诉讼,指责后者在产品设计、用户功能、软件UI和音乐著作权方面侵犯己方利益。 网易云音乐提出的种种“罪状”足以说明,它们依然把版权看得十分重要,且两者在产品设计上“撞型”得非常彻底。 该如何概念这种状况?相信网易云音乐和TME比我们任何一个人都更想知道答案。 多元化转型,TME和Spotify殊途同归?历史经验告诉我们,当市场走到瓶颈期之后,向多元化转型是摆脱焦虑的最佳方式。这个道理,正身处漩涡之中的流媒体音乐平台自然不会不懂。 有鉴于此,无论TME还是Spotify,都十分重视吸取其他同行的经验,尤其是注重对外合作。 去年11月,TME和Apple Music宣布达成音乐授权协定,前者将为后者提供授权音乐作品的全球发行、推广服务。这一次合作,给TME音乐云提供了测试内容管理、线上发行、版税结算等商业化业务的机会。但这些业务都还在试验阶段,短期内很难说对TME的营收结构产生多大影响。 不过从这一系列动态中可以看出,TME似乎已经确立了自己的多元化转型方向:打破固有模式,打通音乐、社交娱乐、游戏、直播等多场景的边界,打造一个完整的音乐生态。 这个转型方向,或许是对TME去年推出的“一体两翼”战略最好的诠释。其中一些重要举措,包括收购懒人听书,切入长音频赛道;和腾讯系其他产品进行联动,比如和微信、QQ两大国民社交软件的合作,扩展在线音乐使用场景。 尤其是正在起量的微信视频号,已经成功打造出五月天、崔健、西城男孩等多场爆款线上演唱会,具备明显的音乐基因,可以说是TME的最佳合作对象。 TME高管就在财报电话会上透露,接下来可能会和微信视频号联合策划新的活动,下一个亮相的或许是周杰伦复刻演唱会。 “在社交场景中,我们和微信的合作能让音乐成为更好的沟通工具。” 值得一提的是,在此前的崔健演唱会上,视频号已经进行过商业化探索:刷直播礼物、引进广告赞助商等方案都取得了一定效果。如果未来可以和TME打通生态链条,视频号流量和用户优势就能和后者丰富的音乐版权资源和行业人脉结合,达到优势共享的效果。 同样需要注意的是,随着字节跳动推出汽水音乐,打出短视频+音乐的组合拳,腾讯必然不能无动于衷。而TME和视频号的结合,或许就是一个最好的回应。 不得不说,腾讯这艘巨型航母为TME提供了最好的庇护。通过打通腾讯系产品生态,TME的未来还有很大想象空间。 同样走向生态化的,还有Spotify。 过去几年,先后将Podsights、Chartable、Gimlet Media、Findaway等收入囊中,加强在广告服务、有声书、播客等领域的布局,就体现了不同以往的扩张野心。 而这些努力,已经取得了一定效果。 截止一季度,Spotify播客收听客户数据在英国超过BBC Sound,成为英国人最爱的播客平台。而在Cumulus Media发布的报告中,过去一年Spotify播客使用率达到24%,超过苹果播客登顶欧洲市场。 有趣的是,Spotify创始人兼CEO Daniel Ek曾说过,流媒体音乐平台的“盈利基点就在远方”: “我们始终相信,公司(Spotify)必然会到达一个‘基点’,在那之后,盈利就完全不是问题。” 对于今年的Spotify和TME来说,盈利已经不再是终极追求,实现可持续发展、良性增长才是当下第一要务。但对于尚未扭亏为盈的网易云音乐来说,或许Daniel Ek 所说的这个“基点”,会成为其心中的希望。 写在最后去年二季度,TME进行了一次大规模人事调整。彭迦信、梁柱走马上任,分别接任执行董事长、CEO一职,成为TME最新掌舵人,汤道生则同时辞去董事长、薪酬委员会主席等职务,正式退出一线。 在入驻TME之前,作为QQ前任掌门人的梁柱已有多年的社交平台管理经验,也曾在2014-2016年间担任QQ音乐总经理。在梁柱统领QQ期间,这款前度国民社交软件正处巅峰期,在用户增长、营收结构改造中取得不俗效果。 此次升任TME CEO,相信腾讯高层也对梁柱寄予厚望,希望这位社交老将能打破用户增长瓶颈,并探索出一条全新的商业化路径。 增收,是整个流媒体音乐行业的大难题,TME自然也不例外。但正如上文所说,背靠腾讯这棵参天大树是TME最大的优势,想打通商业化路径,就需要充分调动内部资源。 找准方向是关键的第一步,接下来就要看高层的规划能否落实到日常运作的每一步了。 本文来源【价值研究所】版权归原作者所有 |

|

|

|

|

|

随着零售行业数字化浪潮的演进,零售业门店的竞争日益激烈,各大零售巨头在用户触达与...

常听音乐的人,对各大在线音乐APP不会陌生。今天要讲的是一匹发展迅速的黑马:网易云...

社群运营中用户运营指的是什么?可能有些同学比较疑惑,其实理解起来也比较简单,就是...

十年前买车,用户前往 4S 店可体验一波销售人员毕恭毕敬的服务,选车刷卡提车拿上临牌...

作为一名资深的新媒体运营人,我发现现在很多中小企业运营策略都是盲目借鉴,别人有什...

做电商的大家都知道运营是一个电商平台少不了的板块,一个好的运营不仅能为平台带来客...

转载部分的内容不涉及到商业行为,仅为提供转播信息之目的,版权归原作者所有,如有任何问题,联系更正删除。| QQ/WX:771661581 | 加微联系

三丰笔记 | 热传网 | 鄂ICP备2021016389号 | ©2021 www.izsf.cn

©2021 www.izsf.cn