165

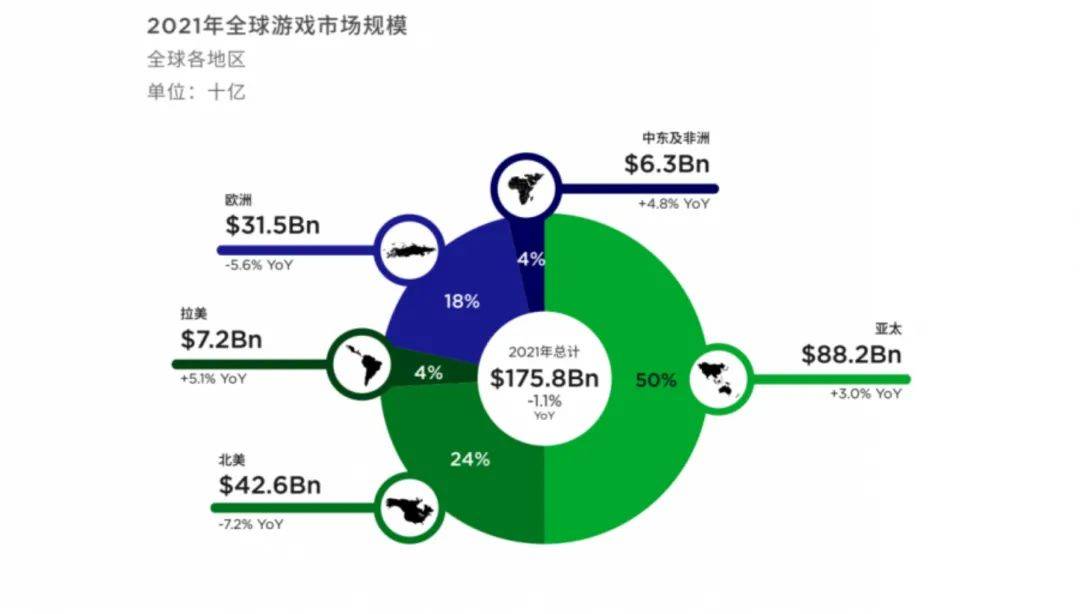

版号桎梏、人口红利见顶、大厂挤压、买量价格飙升...多重原因造就了中国厂商不得不出海以求生机。 在出海浪潮之下,今天出海局势发生了怎样的变化?市场、产品、营销三方面呈现怎样的趋势?当前大环境下,出海厂商的破局之道在哪里? DataEye研究院近期研读了超过100份出海报告,从中找出了一些关键信息。 01 海外市场大环境概况 根据Newzoo发布的《2021全球市场报告》显示,2021年游戏行业市场总规模到达了1758亿美元,同比下滑1.1个百分点。其中亚太地区仍是主要付费区域,收入规模达到882亿美元,占比达到50.2%。随后是北美地区以426亿美金的收入持续蝉联第二,第三是欧洲,第四是拉美,第五是中东、非洲等地。

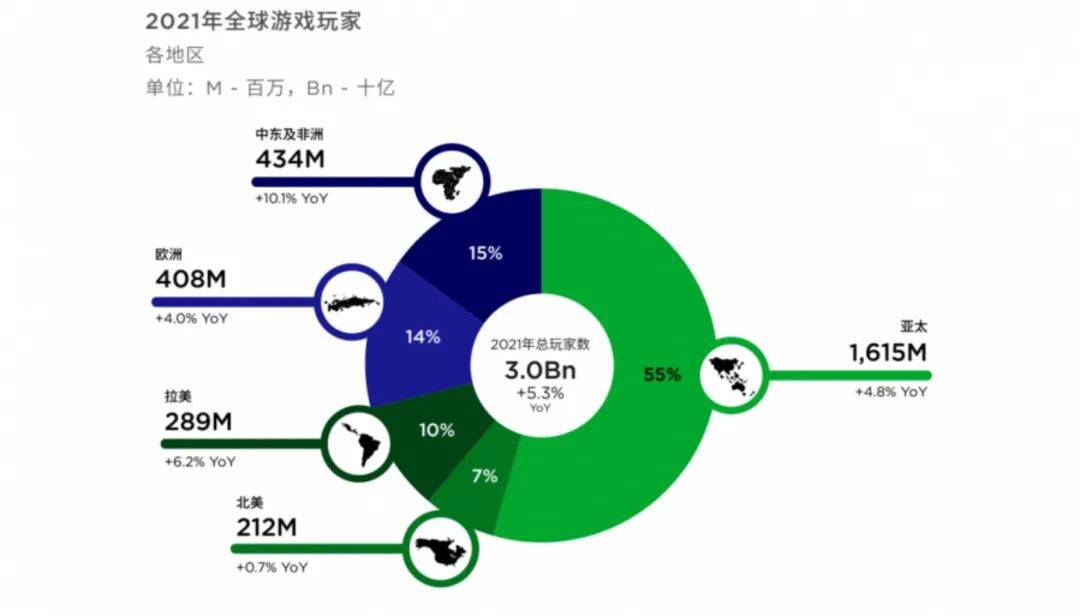

用户规模层面,2021年全球游戏用户总数将接近30亿大关,同比增长5.3%,其中亚太地区以高达16.15亿的用户数依旧保持第一,值得关注的是中东及非洲用户数同比2020年增长了10.1%。

而具体到主要国家上,据Facebook报告显示,自2020年3月以来,美国新增约2800万名玩家,增长率达到28%,英国、韩国、德国等发达国家也有相应的增长。

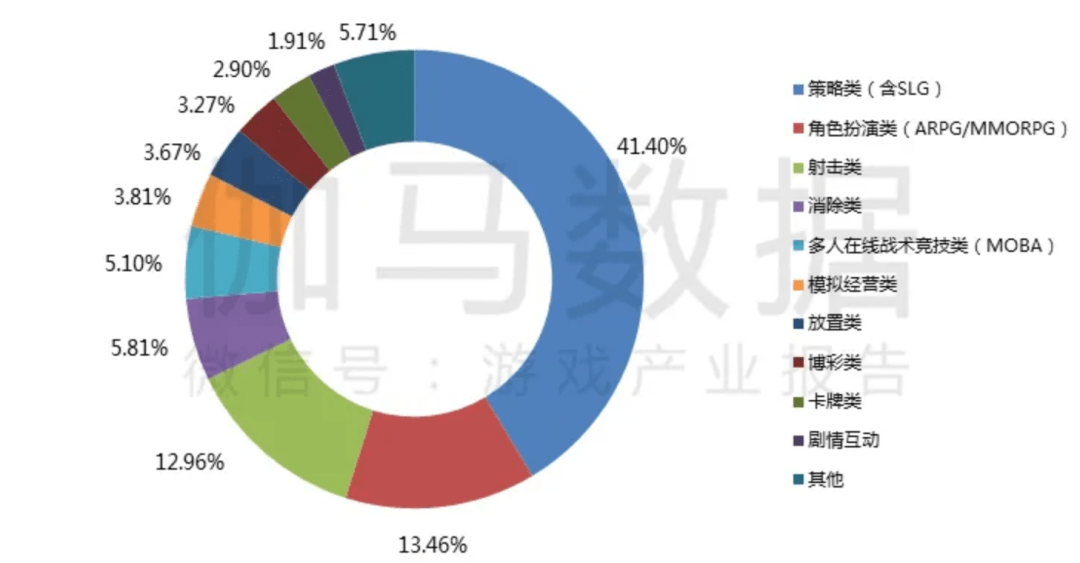

从数据来看,2021年用户规模是在持续增长,然而在收入端,却呈现略微下滑的趋势,这其中或许存有几重原因: ①欧洲、北美市场份额缩减,表明在疫情影响下,导致欧美用户荷包收紧,降低了游戏相关的付费; ②新增用户集中在休闲游戏,而休闲游戏多采用广告盈利模式; ③中东、非洲、拉美三个地区游戏用户数量暴增,但这三个地区的用户平均付费率、付费额度相对偏低,拉低了整体的收入。 总的来说,老用户手里的余粮变少了、新用户本身就没什么余粮,所以,想从老外手里赚钱——变得越来越难了。 02 出海危机——集中化趋势显著 钱,不好赚了,怎么办? 那就往好赚钱的品类、能赚钱的地区卷! 所以,近几年出海集中化趋势愈演愈烈。 产品层面,伽马数据统计,2021年SLG游戏占据中国游戏出海占比的41.4%,较2020年的37.18%上涨约4个百分点。不仅如此,消除类、MOBA类均实现了翻倍式的增长。再加上MMORPG、射击类,这五个品类共占据了国内厂商出海产品的78.73%。

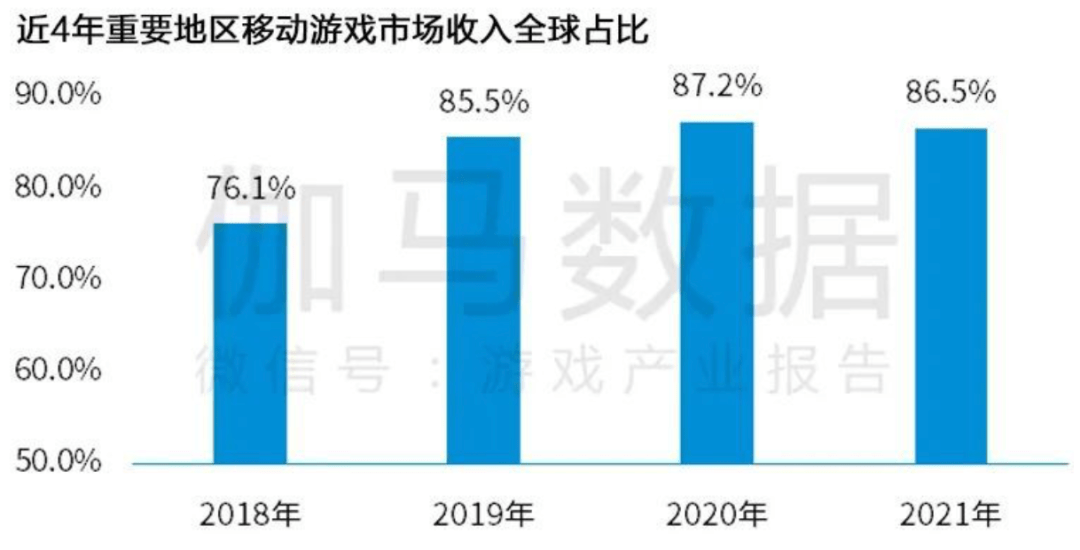

区域方面,伽马数据显示,在全球移动游戏市场收入中,中、美、日、韩、德、英六国移动游戏市场收入总和占全球收入比例达八成以上,其中,美国市场占比同比2020年上涨了5个百分点,可见美国是2021年国内出海主要内卷方向。

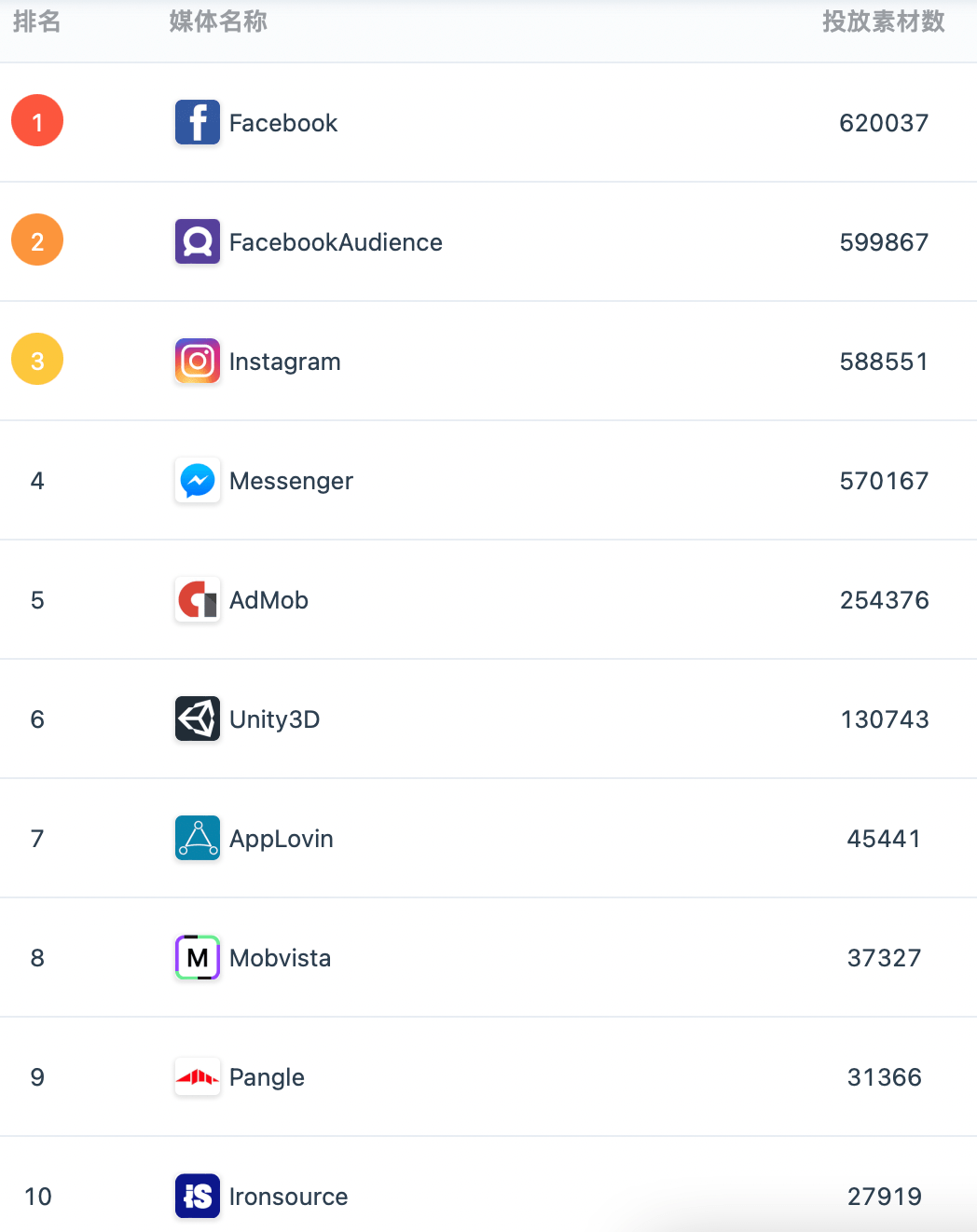

在营销层面,DataEye-ADX显示,在出海媒体投放TOP10中,游戏厂商近90天在Facebook、FacebookAudience、Instagram、Messenger这四个平台的素材投放量均超过了50万组。而后四名媒体平台的素材投放量均在5万组以下,头尾差距明显。

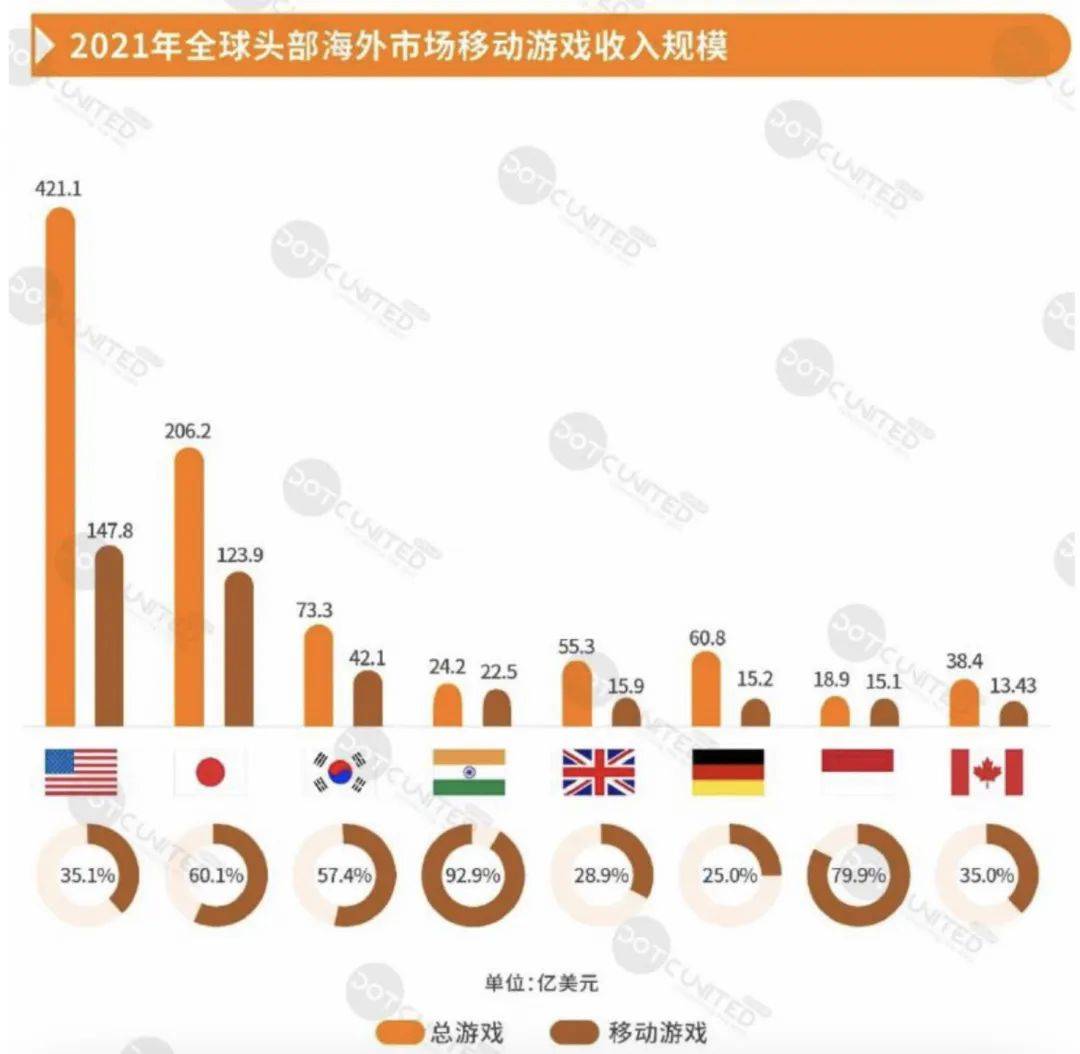

集中化效应将会导致一种循环的出现——厂商为了争夺用户时间,必然加大市场投放→相互竞争之下,营销成本加剧,可盈利空间收缩→利润缩减,要么缩减买量投放,要么再度加大市场投放,以求在产品生命末期来临前尽可能收获更多利润点。 在这种高压状态下,中腰部产品的生存空间将被进一步压缩,Adtiming统计的数据显示,2021年中重度游戏中的腰部产品在美国、日本、韩国等市场的DAU均呈现负增长状态。毕竟用户可分配时间是固定的,大厂产品在更高游戏质量、更高产品曝光度等条件下,将占据更多的用户时长。 另一方面,即使是头部厂商产出的新品也无法保证就能带来一定量的收益,譬如三七互娱推出的《Puzzles &Survival》在美国市场大获成功后,马不停蹄的上线新品《survival at gunpoint》,但从成绩来看,后者显然没有达到三七的预期效果。 03 多元化成出海新趋势 破局集中化效应的办法就是往多元化趋势发展。 事实上,多元化也是国内出海厂商目前正在积极备战的课题。 1、产品多元化 产品多元化可以分为两种情况探讨。 其一是,产品立项时,布局多元化品类,譬如在武侠领域略有成就的西山居,在出海时却选择从科幻机甲、二次元、模拟养成等品类突围,这就是西山居的战略——利用自身在国内积累的研发经验,将鸡蛋放在多个篮子中,不仅可以分摊风险,同时也能提高产品成功概率。 其二是在内卷赛道,标新立异,提升出海认知,从抓紧本地化、创新等维度实现多元化发展。Funplus就是走的这条路,基于在SLG所取得的成就,FunPuls认为的产品多元化即是“X题材+SLG”、“X玩法+SLG”,通过融合的方式达到多元化效果。 2、市场多元化 随着东南亚、欧美、日韩三大出海圈内卷化的加重,出海厂商迫切的需要寻找三者以外的新流量洼地。 DataEye研究院综合多个报告来看,土耳其、巴西及印度市场的手游用户增长率呈明显上升趋势。 据业内报告显示,土耳其互联网用户超过5900万人,其中5100万人在社交媒体上很活跃,5000万人都拥有智能机,更为重要的是,该国超过三分之一的人都是游戏玩家,达到了3000万人。 并且目前土耳其市场也没有出现一家独大的情况,各个品类在土耳其市场都有着相对可观的竞争力。 另一方面,巴西市场近年来的增长率,也抓住不少国内厂商的眼球。 截止2021年,巴西总计拥有智能手机用户超过1.3亿,智能手机的普及率超过了65%,并且仍旧有很大的提升空间。 巴西用户的特点,就是用户粘性高,根据全球智库统计,2021年巴西移动端日均手机使用时长为5小时,位居世界前列,须知,在用户日均使用时长方面,中国是3.4个小时,美国是3个小时。 高粘性的特性,自然为游戏出海提供了丰沃的土壤。譬如腾讯旗下《AOV》以及字节跳动《MLBB》都相继加码巴西市场,并收获一定的成效。 值得注意的是印度市场。 根据酷量科技出海研究院的报告,2021年印度游戏市场24.2亿美元的规模中移动游戏占据了92.9%。移动游戏的高占比率加之第二大人口国所拥有的人口红利,让众多移动游戏厂商垂涎欲滴。

虽然印度市场有着较高的增长率及覆盖率,但对国内厂商而言是一个高风险、低收益的区域。 (1)印度游戏虽下载量庞大,但用户平均收入偏低,导致其市场规模、用户付费率、付费额度的天花板比之其他区域要低上不少; (2)印度安卓用户占比95.53%,且低端机有较高的比例,厂商需要进行多次产品适配调控,方能符合该群体的需求; (3)反华情绪强烈,2020年底,印度用户开启了一场抵制中国APP的行动,其中也包括不少国产游戏。 3、营销多元化 营销是出海绕不开的话题。 在这方面,传统买量仍然是海外市场最重要的获量方式,但随着买量投放时长的增加,产品素材的新鲜度将逐步消耗,因此,DataEye研究院认为,出海厂商可以以传统买量的效果广告投放为基本盘,尝试往社会化营销、达人营销等方面拓展,或许能将产品营销效益做到最大化。 一方面,在过去很长一段时间中,出海厂商都是走买量收割路线,而随着游戏品质及经济实力的提升,如今出海厂商都是往长期、精细化运营方向走。如此一来,“品效合一”就成为当前出海厂商在营销层面的口号。而达人营销本身就天然与“品效”有着较高的契合度,其可以通过达人在粉丝群体中的效应潜在用户,增加游戏本身的传播性。 另一方面,Tik Tok在海外市场兴起,其自带的达人营销玩法也吸引了众多厂商的目光。并且已经有了成功的案例,比如《传奇商店(shop Titans)》就通过Tik Tok达人的裂变传播在日本实现了超5000万次的曝光。 营销的本质是将泛用户转换成核心用户,而无论是传统买量广告投放,还是达人营销,转换用户的关键就是创意。谁能高效率产出高质量素材,谁就能在出海新时代下争夺更多的用户时长。 为了解决厂商营销难题,规模超两百人的DataEye添羿团队通过大数据分析以及深度用户调研,持续性地为厂商产出高质量创意素材(含出海)。 近两年,添羿团队出海类创意服务成功案例飙升! 添羿团队不仅制作了腾讯战略级大作《白夜极光》首支CG预告,助力其登记日本地区iOS免费榜榜首,拿下iOS畅销榜14名位置。还负责包括《万国觉醒》、《三国志战略版》、《Mobile Legends Adventure(无尽对决)》等产品在海外市场营销策划活动。 另一方面,基于多家游戏大数据平台综合数据,以及多年的内容创意制作经验,DataEye推出定制报告服务,主要提供两大内容服务: 1、营销分析(含海外):爆款产品、营销态势的分析研判——“学套路、提ROI”,营销必备; 2、战略研究(含出海):企业战略、选品赛道分析与建议——“定市场、找用户”,立项必备。 总结 综合多个报告后,我们发现时代变了。 海外手游市场发展至今,各个国家地区都已经形成了独有的手游文化。 过去“一招鲜,吃遍天”的红利时代早已落幕,在新时代来临之际,出海厂商们需转换自身的研发、营销思维,用多元化的视角看待今天的全球市场。 不仅是通过布局多元化产品,能提升出海成功率。更重要的是有助于开阔厂商视野,提升对海外市场的认知。毕竟即使是出海头部厂商,在今天也不敢说吃透任何一个市场,更何况还有不少厂商仍然打不开海外市场的“战争迷雾”。 多元化思维,就是站在多维角度看海外,这就是未来的趋势所向。 本文来源【蓝鲸财经】版权归原作者所有 |

|

|

|

|

|

核心摘要:本篇《凤凰涅槃—疫情后中国网络广告营销趋势分析报告》以2020年开年疫情危...

广受业界推崇的微信公众号,点上面蓝字“广播广告圈”关注。来源:AdvertisingV声明:...

文| 头文字G6年前《中国好声音》火遍大江南北的时,主持人华少也因一段长达46秒的口播...

一场突如其来的疫情打乱了所有人的工作和生活计划,今天又接到老板的通知,疫情形势依...

发挥用户画像的价值,不仅在于要深入理解用户画像,更重要的是团队成员能够从业务层面...

奔驰和宝马这对超级CP,用惺惺相惜,相爱相杀,来形容毫不为过!而史上最出彩的一次“...

转载部分的内容不涉及到商业行为,仅为提供转播信息之目的,版权归原作者所有,如有任何问题,联系更正删除。| QQ/WX:771661581 | 加微联系

三丰笔记 | 热传网 | 鄂ICP备2021016389号 | ©2021 www.izsf.cn

©2021 www.izsf.cn